Beleggingsfondsen

Hoe kies je het beste beleggingsfonds?

Eenmaal de beslissing genomen om te investeren in beleggingsfondsen, is het gebruikelijk om te twijfelen over hoe je het beste beleggingsfonds kunt kiezen dat past bij jouw doelen. Dit selectieproces kan moeilijk zijn, aangezien de markt talrijke fondsen van verschillende thema's biedt. In dit artikel helpen we je om een betere beslissing te nemen.

Eenmaal besloten dat we een deel van onze spaargeld willen kanaliseren via beleggingsfondsen, is het eerste wat we zouden moeten doen het kiezen van een fonds of een fondsfamilie waarin we willen investeren.

Om een weloverwogen beslissing te nemen, is het belangrijk dat we ons eerst bewust zijn van onze risicoaversie – dus hoe bereid we zijn om risico’s te nemen – en dat we goed nadenken over zowel de beleggingshorizon als de manier waarop we onze strategie in de praktijk brengen.

Het is logisch dat je meer risico kunt nemen wanneer je investeert in een fonds met een tijdshorizon van twintig jaar, dan wanneer je spaart met de bedoeling om over vijf jaar het geld te gebruiken om je kind naar de universiteit te sturen.

Om het potentiële rendement van beleggingen te begrijpen, kunnen we rekenen op twee belangrijke hulpmiddelen: historische rendementen op de lange termijn en de actuele waarderingen van verschillende beleggingscategorieën.

Met het doel om je profiel als belegger beter te leren kennen, hebben veel entiteiten vragenlijsten die hen in staat stellen hun klanten in te delen op basis van deze variabelen. We denken dat het erg nuttig kan zijn om een van deze vragenlijsten in te vullen zodat de entiteit je risicoprofiel als belegger beter kent. En heel belangrijk, als je het formulier invult, probeer dan eerlijk te zijn met jezelf en denk voordat je antwoordt of je je laat meeslepen door de euforie of depressie van een bepaald persoonlijk moment of door de conjunctuur van de markten.

Aanbevelingen voordat je een beleggingsfonds contracteert

In ieder geval zijn onze aanbevelingen voordat je een fonds contracteert de volgende:

Lees het investeringsbeleid van het fonds

Om te weten in welk type activa wordt geïnvesteerd (nationaal, internationaal of opkomend, kleine of grote bedrijven, van welke sectoren) en welke instrumenten worden gebruikt om de investering te realiseren. Houd er rekening mee dat als het fonds derivaten gebruikt, het risico groter is.

Het is beter dat het fonds duidelijke rendementsdoelstellingen heeft om te verslaan, of dit nu een benchmarkindex zoals de Ibex is of een combinatie van verschillende indices.

Al deze informatie vind je in de brochure van het fonds.

Je moet niet bang zijn om vragen te stellen als je iets niet begrijpt van het investeringsbeleid. Het is ook raadzaam om je regelmatig te informeren door de kwartaalrapporten en de maandelijkse informatieve bladen te lezen die meestal worden uitgegeven.

Controleer de daadwerkelijke portefeuille van het investeringsfonds met het investeringsbeleid en begrijp goed de producten die het samenstellen.

Onderzoek de geschiedenis van het investeringsfonds

Het is belangrijk om de geschiedenis van ten minste de laatste vijf jaar van het fonds te bekijken en de evolutie ervan te vergelijken met die van de markt.

Na elke daling, kijk wanneer de markt het vorige hoogtepunt herstelt. Vergelijk de evolutie van het fonds tussen de datum van de daling en de datum van het herstel van de laatste piek. Als de netto-inventariswaarde van het fonds hoger is dan die van de vorige piek, betekent dit dat het meer stijgt dan de markt en dat de manager het goed heeft gedaan en alpha of winst voor jou heeft gegenereerd.

Dit is een zeer eenvoudige regel, maar het werkt.

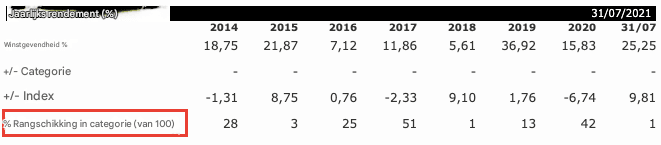

Bekijk de rendementsranglijst van de fondsen

Verkrijg informatie over de plaats van jouw fonds in de rendementsranglijst van fondsen van dezelfde familie zowel in het laatste jaar, als in de laatste drie en vijf jaar. Kies altijd een fonds dat in alle drie de gevallen in het eerste kwartiel staat, dat wil zeggen bij de beste 25%, en dat nog steeds wordt beheerd door dezelfde persoon. Iemand kan geluk hebben gedurende een jaar, maar het lijkt moeilijker om dat gedurende drie of vijf opeenvolgende jaren te hebben. De belangrijkste vraag is of het zijn benchmark of benchmark verslaat.

Bekijk de beheerskosten

Kies een fonds waarbij de beheerskosten gekoppeld zijn aan de winstgevendheid. Dit wordt ook wel een succesvergoeding genoemd en kan goed zijn als je een bepaalde absolute winstgevendheid behaalt, of als je een hogere winstgevendheid behaalt dan de benchmark.

Probeer te achterhalen of de beheerder zijn persoonlijke investeringen via dit fonds kanaliseert ("skin in the game"). Wanneer iemand naast zijn werk ook zijn eigen vermogen investeert, lijkt het redelijk om te denken dat hij meer moeite zal doen om de juiste beslissingen te nemen.

Hoewel de beheerskosten de afgelopen jaren zijn gedaald (ze schommelen meestal rond de 1,66% voor aandelenfondsen en 0,84% voor geldmarktfondsen) zijn ze nog steeds te hoog voor de behaalde winstgevendheid. Ken de totale kosten of lopende kosten (in het Engels bekend als TER) die het fonds draagt, zodat je niet te veel aan de hendel draait en de hele dag door koopt en verkoopt en commissies voor je broker maakt.

Ken alle commissies die beleggingsfonsen kunnen rekenen:

Auteur fondsen of indexfondsen?

Als je niet gelooft dat er beheersteams zijn die systematisch in staat zijn om de benchmarks te verslaan, kies dan voor een indexfonds dat een markt nabootst waarvan je denkt dat deze de komende jaren kan stijgen. In dit geval betaal je geen hoge beheerskosten (minder dan 1%), aangezien het enige wat de beheerder doet, is het nabootsen van de samenstelling van de benchmark.

De geschiedenis leert ons dat rendement enige correlatie heeft met demografie, technologie, natuurlijke hulpbronnen en goed bestuur.

De gegevens van deze eeuw laten ons de relevante rol zien van de VS en technologie en de macht van Aziatische landen.

Zie ook:

Onderzoek het beheerteam van het fonds

Zorg ervoor dat de fondsbeheerders professionals zijn. De beheerder is het grootste actief van een beheerder. Van zijn werk hangt af of het rendement van het fonds 200% of nul is. Als je de rangschikking van zowel de beste fondsen als de beste beheerders wilt kennen, lees dan het tijdschrift Citywire.

Een "verrassend" feit over veel beleggingsfondsen is dat de verkopers hogere vergoedingen krijgen dan de beheerders.

Probeer een actieve relatie te hebben met de beheerder en de beheermaatschappij

Ken de naam van de fondsbeheerder, zijn geschiedenis, lees een artikel van hem en woon een conferentie bij. Geeft hij je vertrouwen? Begrijp je waarom hij bepaalde bedrijven koopt en verkoopt en niet andere? Begrijp je zijn beheerstijl? Heeft hij een prijs gewonnen?

Het is belangrijk op te merken dat veel managers zeer actief zijn op Twitter, hen volgen op dat medium kan ook een goed alternatief zijn om op de hoogte te blijven van hun dagelijkse activiteiten.

Als je de manager en zijn manier van handelen kent, zul je rustiger slapen, meer vertrouwen hebben in zijn beheer en niet alleen de ups en downs van de markt accepteren, maar ook de dalingen gebruiken om meer aandelen te kopen.

Heeft de beheerder een echte professional als financieel fiscaal adviseur om alle vragen op dit gebied op te lossen? Heeft het een fiscale simulator?

Om te beginnen, investeer in euro's

Tenzij jij of je manager met zekerheid de evolutie van valuta's kan voorspellen, wat echt moeilijk is, investeer voornamelijk in obligatiefondsen die in euro's zijn uitgedrukt. De enige uitzondering op deze regel zou zijn als jij, om welke reden dan ook, schulden zou maken in dezelfde valuta waarin je investeert. In aandelen, als het fonds wereldwijde aandelen heeft, kunnen de verkoopcijfers van de verschillende regio's van de wereld dienen als een soort dekking.

Investeren in gemengde fondsen?

Als je investeert in gemengde fondsen van aandelen en obligaties, zorg er dan voor dat er een actief beheer van de liquiditeit en de obligaties wordt uitgevoerd.

En in gegarandeerde fondsen?

Investeer niet in gegarandeerde fondsen. Gegarandeerde aandelenfondsen garanderen meestal 100% van het geïnvesteerde kapitaal en bovendien een percentage van de herwaardering van een bepaalde aandelenindex. Om dit te doen, investeert het in obligaties, met als doel om aan het einde van de garantieperiode 100% van het geïnvesteerde kapitaal terug te geven en in opties of futures om deel te nemen aan de evolutie van de aandelenmarkt.

Stel dat we een gegarandeerd fonds willen opzetten voor vier jaar, met de rentetarieven voor die termijn op 4% en de totale kosten van het fonds (beheers- en bewaarloon, belastingen) oplopen tot 1,5% per jaar van het vermogen (6% gedurende de hele levensduur van het fonds). Om het eindkapitaal te garanderen, berekenen we de huidige waarde van de 100 monetaire eenheden over vier jaar gekapitaliseerd tegen 4%.

NPV=100/(1,04)^4 wat ons 85,48 geeft.

Door deze 85,48 monetaire eenheden te investeren, zouden we de 100 monetaire eenheden krijgen die het beloofde kapitaal garanderen en we zouden de resterende 14,52 kunnen besteden aan het kopen van derivaten (opties / en of futures) om het beloofde rendement te behalen.

Echter, van deze 14,52 moeten we nog 6 aftrekken voor de kosten van het fonds, dus we zullen 8,52% van het totale vermogen investeren in het kopen van opties.

Wat is het meest waarschijnlijke rendement dat de gekochte opties ons zullen geven? Precies die 8,52% in totaal gedurende die vier jaar, dat wil zeggen een geannualiseerde 2,13%, want als de opties meer zouden geven met een zekere zekerheid, zouden de banken die ons de opties verkopen, omdat ze niet dom zijn, ons meer in rekening brengen.

Dus, het meest waarschijnlijke wanneer we een gegarandeerd fonds kopen is dat het totale rendement in het beste geval niet hoger zal zijn dan het rendement van de schuld voor dezelfde termijn minus de kosten gedragen door het fonds.

Sectorfondsen: ja of nee?

Investeer niet een groot percentage van uw vermogen in sectorfondsen, tenzij u de betreffende sector beter kent dan de gemiddelde markt of het een megatrend is. De volatiliteit en het risico zullen aanzienlijk toenemen op korte termijn tenzij u altijd in staat bent om de sectoren te kiezen die permanent een stijgende trend zullen hebben.

Investeren in opkomende landen

Investeer een gematigd percentage in fondsen van opkomende landen. Hoewel op korte termijn meer schokken kunnen optreden, weeg een portefeuille van fondsen af op basis van het gewicht van elke aandelenmarkt.

Investeer in de toekomst

Anticipeer op de toekomst en kijk wat je kleinkinderen consumeren, hoe ze leven, de nieuwe manier van organiseren, waar de overheid geld uitgeeft en welk beleid ze bevorderen... Kijk kortom naar de trends van de toekomst en wat ons leven gemakkelijker en draaglijker maakt.

Wees voorzichtig met de reclame van het fonds

Besteed niet te veel aandacht aan de marketingteams van de fondsbeheerders, ze creëren producten die combinaties zijn van anderen. Bijna alles is uitgevonden.

Bestudeer de correlatie tussen beleggingsfondsen

Als je voor meerdere fondsen kiest, bestudeer dan hun correlatie bij het samenstellen van een portfolio, want hoewel ze verschillende bedrijven in hun portfolio hebben, kunnen ze uit dezelfde sector komen of zich gelijktijdig gedragen en niet diversifiëren.

Heb ik een professional nodig?

Ik denk dat het raadzaam is en vaak de moeite waard om advies in te winnen bij een professional die weet of begrijpt waar zijn vergoeding vandaan komt en voordat je gaat nadenken over wat je van hem verwacht.

Vergelijk de tussenpersoon via wie je je fondsen koopt en wat hij je voor alle concepten in rekening brengt. Kijk of hij schone klassen heeft.

Als je geen fonds vindt dat op de lange termijn beter presteert dan zijn benchmark koop dan een geïndexeerd fonds.

Investeer systematisch

Investeer systematisch elk kwartaal met een spaar-investeringsplan. Negeer de media, want ze nodigen je uit om te verkopen als de beurs laag staat en te kopen als deze hoog staat.

Volgens alle bovenstaande aanwijzingen publiceer ik elk kwartaal mijn portfolio op Rankia, met als doel de gemengde aandelenfondsen en de geïndexeerde fondsen van dezelfde categorie met minder volatiliteit te verslaan. A

Hieronder verzamelen we de sleutelconcepten bij het kiezen van een beleggingsfonds:

| Sleutelconcepten | Acties om te ondernemen | ||

|---|---|---|---|

| Informatie verzamelen | Ken uw risicoprofiel Welke producten passen bij mijn profiel? Lees het beleggingsbeleid van de fondsen Ken de analysemethoden Er is leven buiten de bank van je leven | ||

| Vergelijken | Zoek veel tussen de verschillende fondsen Vergelijk de fondsen met hun indices Let op de commissies van de distributeurs Traditionele bankbeheerders versus onafhankelijke banken | ||

| Analyseren | Carrière van de manager Resultaten van het fonds Toegepaste beleggingsstrategie Past het bij mijn behoeften? Hoe gedraagt het zich in de moeilijkste tijden Ben ik bereid om zijn maximale verlies te dragen? Vertrouw ik ze? | ||

| Investeren | Minimaliseer de kosten Concentreer niet alles in één enkel fonds Investeer in fondsen met verschillende beleggingsfilosofieën en markten Investeer niet in één keer, doe periodieke bijdragen Maak zo min mogelijk bewegingen Vertrouw op het beheer en verkoop niet bij de eerste daling |

| Sleutelconcepten | Acties om te ondernemen |

| Informatie verzamelen | Ken uw risicoprofiel Welke producten passen bij mijn profiel? Lees het beleggingsbeleid van de fondsen Ken de analysemethoden Er is leven buiten de bank van je leven |

| Vergelijken | Zoek veel tussen de verschillende fondsen Vergelijk de fondsen met hun indices Let op de commissies van de distributeurs Traditionele bankbeheerders versus onafhankelijke banken |

| Analyseren | Carrière van de manager Resultaten van het fonds Toegepaste beleggingsstrategie Past het bij mijn behoeften? Hoe gedraagt het zich in de moeilijkste tijden Ben ik bereid om zijn maximale verlies te dragen? Vertrouw ik ze? |

| Investeren | Minimaliseer de kosten Concentreer niet alles in één enkel fonds Investeer in fondsen met verschillende beleggingsfilosofieën en markten Investeer niet in één keer, doe periodieke bijdragen Maak zo min mogelijk bewegingen Vertrouw op het beheer en verkoop niet bij de eerste daling |

Bij DEGIRO kun je beleggen in een groot scala aan beleggingsfondsen: