Broker

BUX Review

BUX is een moderne broker die zich richt op eenvoudige en toegankelijke beleggingen voor iedereen. Of je nu net begint of al wat ervaring hebt met investeren, BUX probeert beleggen begrijpelijk en laagdrempelig te maken.

In deze review bespreken we uitgebreid wat BUX te bieden heeft, waar je rekening mee moet houden, en of het een goede keuze is voor jouw financiële doelen.

Wat zijn de voor- en nadelen van BUX?

Een van de opvallende pluspunten van BUX is het intuïtieve ontwerp van het platform. De app is overzichtelijk en gebruiksvriendelijk, wat ideaal is voor beginnende beleggers. Daarnaast biedt BUX handige functies zoals automatische beleggingsplannen en de mogelijkheid om fractioneel te beleggen. Hierdoor kun je zelfs met kleine bedragen instappen in populaire ETF’s of aandelen. Toch zijn er ook enkele nadelen, zoals beperkingen in het productaanbod en bepaalde kosten die minder transparant zijn voor nieuwe gebruikers.

| Voordelen | Nadelen |

|---|---|

| Gebruiksvriendelijke app, ideaal voor beginners | Beperkt productaanbod (geen aandelen buiten ETF's) |

| Automatische beleggingsplannen beschikbaar | Servicekosten ook als je tijdelijk niet belegt |

| Fractioneel beleggen mogelijk vanaf lage bedragen | Geen telefonische klantenservice |

| Rente op niet-belegd saldo | Geen ondersteuning voor zakelijke of gezamenlijke accounts |

Hoe open je een account bij BUX?

Het openen van een account bij BUX is eenvoudig en snel. Je registreert je via de app of website door persoonlijke gegevens in te vullen en een identiteitsbewijs te uploaden. De verificatie verloopt meestal automatisch, waardoor je vaak binnen enkele minuten kunt beginnen met beleggen.

BUX maakt geen gebruik van tools zoals itsme of bankidentificatie, wat voor Belgische gebruikers iets minder vlot kan zijn. Toch is het proces duidelijk en gebruiksvriendelijk, zelfs voor beginners.

Na goedkeuring kun je geld storten via SEPA-overschrijving. Nederlandse klanten hebben ook toegang tot iDEAL. Houd er rekening mee dat BUX geen gezamenlijke, zakelijke of kinderrekeningen ondersteunt.

Wat zijn de kosten van BUX?

Qua kosten heeft BUX een uniek model. Ze bieden verschillende abonnementsvormen aan — zoals Basic, Plus en Prime — elk met hun eigen voordelen en prijskaartje. Bij het gratis Basic-abonnement betaal je bijvoorbeeld per transactie een kleine vergoeding, terwijl bij de betaalde varianten meer diensten inbegrepen zijn. Daarnaast zijn er bijkomende kosten, zoals kosten voor het omzetten van valuta en bepaalde ETF-transacties. Ook als je tijdelijk niet actief belegt, kunnen er servicekosten blijven doorlopen.

Kostenstructuur en servicekosten

De kostenstructuur van BUX is transparant opgebouwd, maar vereist enige aandacht. In tegenstelling tot traditionele brokers werkt BUX met een abonnementsmodel waarbij je afhankelijk van het gekozen plan bepaalde voordelen krijgt. Voor gebruikers van het gratis Basic-account gelden bijvoorbeeld kosten per transactie.

Daarnaast rekent BUX een maandelijkse servicevergoeding, zelfs wanneer je tijdelijk niet handelt. Deze servicekosten dekken onder meer de platformontwikkeling, administratie en klantenondersteuning. Hoewel de kosten relatief laag zijn, is het belangrijk om ze in overweging te nemen, vooral als je weinig of passief belegt.

Valutakosten en ETF-kosten

Bij transacties in buitenlandse ETF’s of aandelen wordt je eurobedrag automatisch omgerekend naar de betreffende valuta. Hiervoor rekent BUX een wisselkoersopslag, wat in de praktijk neerkomt op een kleine, verborgen kost bij elke transactie. Daarnaast kunnen er specifieke kosten gelden voor bepaalde ETF's, afhankelijk van het type of de beurs waarop ze worden verhandeld. Deze kosten worden niet altijd apart vermeld tijdens het kopen, dus het is verstandig om de kosteninformatie per fonds goed na te kijken in de app of op de website van BUX. Op lange termijn kunnen valutakosten en ETF-gerelateerde kosten een merkbare impact hebben op je rendement.

Verschillen tussen Basic, Plus en Prime

BUX biedt drie verschillende abonnementsvormen aan: Basic, Plus en Prime.

Basic is gratis en gericht op beginnende beleggers, maar bevat minder functies en hogere kosten per transactie.

Plus is bedoeld voor wie regelmatig belegt en biedt voordelen zoals lagere kosten, toegang tot extra marktanalyse en een ruimer aanbod van ETF’s.

Prime is het meest uitgebreide pakket en richt zich op actieve beleggers die het maximale uit het platform willen halen. Hierbij krijg je toegang tot exclusieve beleggingsproducten, geavanceerde functies en een hogere rente op cashposities.

De keuze tussen deze plannen hangt af van je beleggingsstijl, frequentie en behoeften. Door bewust te kiezen kun je onnodige kosten vermijden en je rendement optimaliseren.

| Plan | Voor wie? | Voordelen | Nadelen |

|---|---|---|---|

| Basic | Beginnende beleggers | Gratis gebruik, eenvoudig instappen | Minder functies, hogere kosten per transactie |

| Plus | Regelmatige beleggers | Lagere kosten, extra marktanalyse, ruimer ETF-aanbod | Maandelijkse abonnementskosten |

| Prime | Actieve beleggers | Exclusieve producten, geavanceerde functies, hogere rente op cash | Duurste optie, pas interessant bij intensief gebruik |

Gebruiksgemak en functionaliteiten

Wat betreft gebruiksgemak scoort BUX goed. De app is duidelijk ontworpen met eenvoud in gedachten. Je kunt gemakkelijk navigeren tussen je portefeuilles, historische prestaties bekijken, en zelfs instellen dat je automatisch belegt volgens een vast schema. Bovendien kun je investeren in fracties van ETF’s, wat het toegankelijk maakt voor mensen met een kleiner budget. Een interessante extra is dat BUX rente uitkeert over je niet-geïnvesteerde saldo — iets wat niet alle brokers aanbieden. De klantenservice is bereikbaar via chat en e-mail, en reageert doorgaans snel en professioneel.

Geautomatiseerde spaarplannen

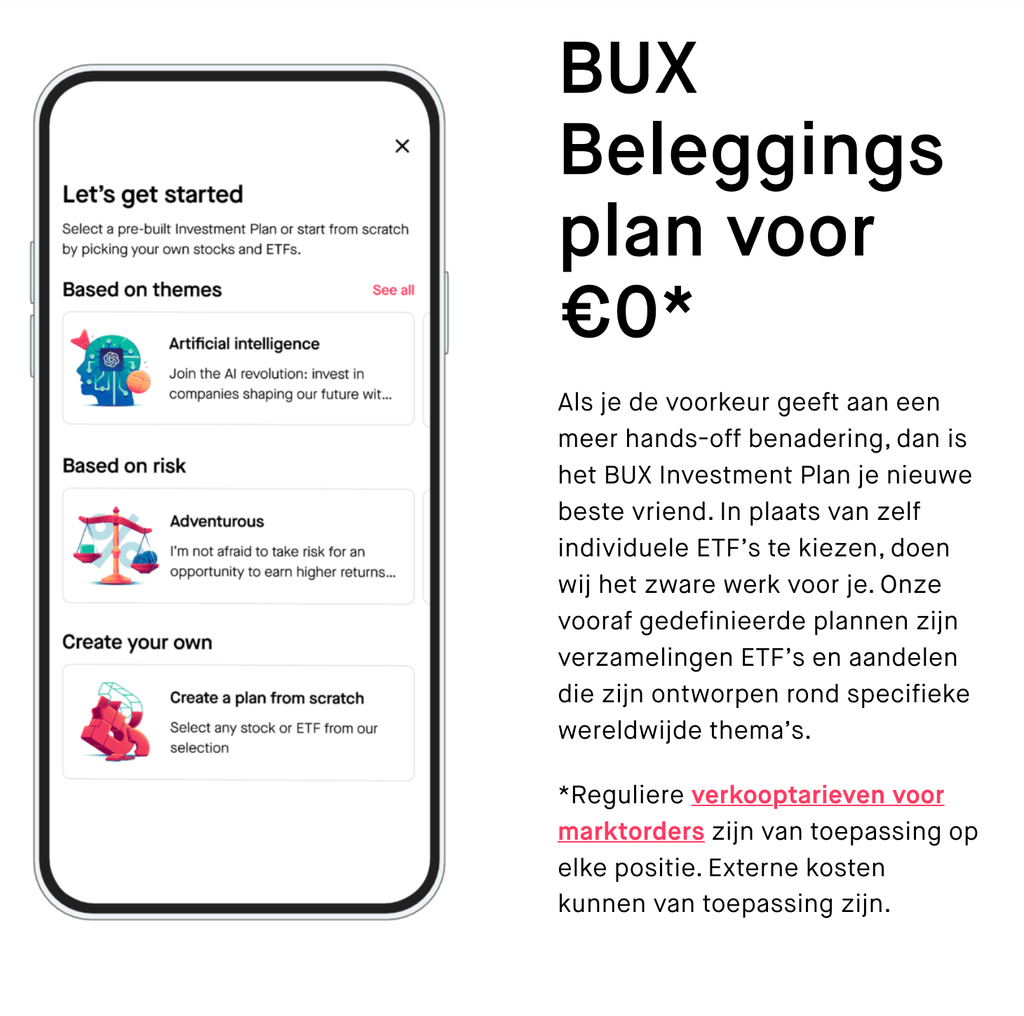

Met de geautomatiseerde spaarplannen van BUX kun je op regelmatige basis automatisch investeren, bijvoorbeeld wekelijks of maandelijks een vast bedrag. Deze functie is ideaal voor beleggers die consistent willen bijdragen aan hun portefeuille zonder daar telkens actief mee bezig te zijn. Het zorgt ervoor dat je automatisch profiteert van het gemiddelde instapmoment (dollar-cost averaging), wat op lange termijn risico’s kan spreiden. Je stelt eenvoudig een bedrag, frequentie en doel-ETF in, en het systeem doet de rest. Het is een laagdrempelige manier om op een gedisciplineerde manier te beleggen, ook voor wie weinig ervaring heeft.

Fractioneel beleggen

BUX maakt het mogelijk om fractioneel te beleggen, wat betekent dat je geen volledige aandelen of ETF's hoeft te kopen. In plaats daarvan kun je met een klein bedrag — bijvoorbeeld €5 of €10 — al een deel van een fonds aanschaffen. Dit is vooral handig bij dure ETF’s of wanneer je met een beperkt budget werkt. Fractioneel beleggen verlaagt de drempel om te starten, bevordert spreiding binnen je portefeuille en maakt het eenvoudiger om regelmatige investeringen te doen. Het sluit goed aan bij de filosofie van BUX om beleggen toegankelijk te maken voor iedereen.

Rente op liquide middelen

Een interessant voordeel bij BUX is dat je rente ontvangt op het geld dat (tijdelijk) niet is belegd. Dit ongebruikte saldo blijft dus niet gewoon stilstaan, maar levert een kleine vergoeding op zolang het op je rekening staat. De rentepercentages verschillen per abonnementsformule en kunnen in de tijd variëren afhankelijk van marktomstandigheden. Voor beleggers die strategisch cash willen aanhouden of wachten op een investeringskans, is dit een nuttige extra die je bij veel andere brokers niet vindt. Het is een slimme manier om zelfs passief kapitaal voor je te laten werken.

Klantenservice

De klantenservice van BUX is volledig digitaal ingericht en richt zich op snelle, efficiënte hulp voor gebruikers. Je kunt contact opnemen via livechat binnen de app of via e-mail, afhankelijk van je voorkeur. In de meeste gevallen krijg je binnen enkele uren antwoord, vaak zelfs binnen het uur tijdens kantooruren. De reacties zijn doorgaans goed gestructureerd, vriendelijk en bevatten duidelijke uitleg, zowel over technische problemen als over vragen rond functionaliteiten, kosten of fiscale aspecten.

Wat vooral opvalt, is dat BUX zijn support heeft afgestemd op een jonger, digitaal publiek. Er is geen telefonische hulplijn, wat voor sommige gebruikers als een nadeel kan aanvoelen, vooral in situaties waar direct contact gewenst is. Toch compenseert het bedrijf dit met een uitgebreide digitale kennisbank. Deze bevat tientallen artikelen over onderwerpen zoals accountbeheer, beleggingsstrategieën, veiligheid en juridische verplichtingen. De zoekfunctie werkt vlot en helpt je vaak om snel zelfstandig een antwoord te vinden, zonder dat je contact hoeft op te nemen.

Bovendien merk je dat de toon van de communicatie laagdrempelig en begrijpelijk is, wat het vooral voor beginnende beleggers toegankelijk maakt. Ook complexere onderwerpen worden in eenvoudige taal uitgelegd, vaak ondersteund door voorbeelden of korte stappenplannen. Deze aanpak zorgt ervoor dat je je als gebruiker serieus genomen voelt, zonder dat je eerst financiële of technische kennis nodig hebt om de uitleg te begrijpen

Is bux betrouwbaar?

Als het gaat om veiligheid en betrouwbaarheid, is BUX geregistreerd bij Europese toezichthouders en worden je tegoeden gescheiden gehouden van de eigen middelen van het bedrijf. In geval van problemen is er een beleggerscompensatiestelsel van toepassing, wat een zekere mate van bescherming biedt. BUX leent geen effecten uit zonder jouw toestemming, wat een geruststellend signaal is voor wie bezorgd is over risico’s. Ze verdienen bovendien geen geld aan "payment for order flow", wat in sommige landen tot belangenconflicten kan leiden.

Regulering en bescherming van tegoeden

BUX opereert onder toezicht van erkende financiële autoriteiten binnen de Europese Unie. Afhankelijk van het land waar je je bevindt, valt je account onder de regelgeving van de relevante instantie — in de meeste gevallen de Autoriteit Financiële Markten (AFM) in Nederland of de Commission de Surveillance du Secteur Financier (CSSF) in Luxemburg. Dit betekent dat BUX verplicht is om zich te houden aan strenge regels op het gebied van transparantie, klantbescherming en risicobeheer.

Een belangrijk aspect voor beleggers is hoe hun geld en beleggingen worden beschermd. Bij BUX worden klantentegoeden bewaard op gescheiden rekeningen, los van de bedrijfsmiddelen van BUX zelf. Dit voorkomt dat je geld in gevaar komt mocht het bedrijf ooit in financiële moeilijkheden raken. Daarnaast vallen tegoeden die op een geldrekening staan doorgaans onder het Europese depositogarantiestelsel (tot €100.000), terwijl beleggingen in effecten beschermd kunnen worden tot €20.000 via het beleggerscompensatiestelsel, afhankelijk van de licentie en het land.

Dankzij deze beschermingsmechanismen en de onderliggende regelgeving kunnen gebruikers met een gerust hart beleggen via BUX, zolang ze zich bewust zijn van de gebruikelijke risico’s die bij beleggen horen.

Leent BUX effecten uit?

BUX kan in bepaalde gevallen effecten uitlenen die zich in jouw portefeuille bevinden, maar dit gebeurt nooit zonder jouw toestemming. In de praktijk betekent dit dat jij expliciet akkoord moet gaan voordat jouw aandelen of ETF’s ter beschikking worden gesteld aan derde partijen, zoals andere financiële instellingen of short-sellers.

Het uitlenen van effecten is een praktijk die door veel brokers wordt toegepast om extra inkomsten te genereren. Hoewel dit doorgaans gebeurt binnen gecontroleerde en gereguleerde structuren, brengt het wel risico’s met zich mee — bijvoorbeeld het tegenpartijrisico, waarbij de lener niet aan zijn verplichtingen kan voldoen.

Bij BUX wordt deze praktijk op een transparante manier gecommuniceerd. In je accountinstellingen kun je kiezen of je mee wilt doen aan het uitleenprogramma. Als je ervoor kiest om dit niet toe te staan, blijven je effecten volledig buiten deze regeling. Dit geeft beleggers controle en de mogelijkheid om hun eigen risicoprofiel te bepalen.

Het feit dat BUX deze keuze expliciet aanbiedt en niet standaard inschakelt, getuigt van een klantgerichte en transparante aanpak.

Belastingen en wettelijke verplichtingen

Wie belegt via BUX moet niet alleen letten op rendement en kosten, maar ook op zijn fiscale verplichtingen. Hoewel BUX een gebruiksvriendelijk platform is, biedt het geen automatische belastingrapportage of geïntegreerde fiscale ondersteuning zoals sommige traditionele banken of gespecialiseerde brokers. Dit betekent dat je als gebruiker zelf verantwoordelijk blijft voor het correct invullen en aangeven van je beleggingen bij de fiscus.

Voor Belgische gebruikers zijn er meerdere zaken om rekening mee te houden. Zo is er de beurstaks (TOB), een belasting op aan- en verkooptransacties van bepaalde effecten. Deze taks wordt niet automatisch afgehouden door BUX, wat betekent dat je deze zelf moet berekenen en aangeven. Daarnaast geldt er bij verkoop van obligaties en sommige fondsen een meerwaardebelasting (Reynders-taks). Ook moet je je buitenlandse rekening bij BUX verplicht melden bij de Nationale Bank van België, zelfs als je er (nog) geen actief gebruik van maakt.

Wat dividenden betreft, kunnen er ook bronbelastingen worden ingehouden in het land van herkomst van de ETF of het aandeel. Deze worden meestal niet automatisch aangepast aan je Belgische situatie, dus moet je dit zelf rechtzetten via je belastingaangifte.

Voor gebruikers in Italië geldt het zogenaamde “dichiarazione regime”, waarbij je zelf verantwoordelijk bent voor het indienen van je beleggingen en eventuele vermogenswinsten. Ook hier voorziet BUX niet in automatische rapportage of afhouding van belastingen, wat betekent dat je best een fiscaal adviseur raadpleegt als je niet zeker bent van je verplichtingen.

Hoe vergelijkt BUX met andere brokers?

Vergeleken met andere brokers positioneert BUX zich duidelijk als een gebruiksvriendelijk alternatief. Ze mikken op eenvoud, automatisering en lage instapdrempels.

Toch zijn er brokers met een breder aanbod, meer analysemogelijkheden of uitgebreidere klantenservice. Als je geavanceerde functies zoekt, zoals derivatenhandel of geautomatiseerde tax-reporting, is BUX mogelijk wat beperkt.

Conclusie: is BUX iets voor jou?

Samengevat is BUX vooral geschikt voor beginnende beleggers of mensen die op zoek zijn naar een laagdrempelig, mobielvriendelijk platform. Dankzij functies zoals automatische plannen en fractioneel beleggen is het eenvoudig om consistent te investeren, zelfs met kleine bedragen. De kostenstructuur is redelijk, maar vereist wel aandacht. Als je een eenvoudige manier zoekt om te starten met beleggen zonder overweldigd te worden door complexe tools, is BUX zeker het overwegen waard.

- Gereguleerd door toezichthouders van hoog niveau (BaFin).

- Goed productaanbod, met ook complexere producten zoals opties en futures om mee te beginnen.

Beleggen brengt een risico op verlies met zich mee.

- Aandelen, ETF’s en crypto, zowel echt als via derivatenproducten.

- Social trading en copy trading.

- Gebruiksvriendelijk platform en demo-account.

51% van de rekeningen van particuliere beleggers lijdt verlies bij het handelen in CFD’s b

- Geen commissie op aandelen en ETF’s.

- Intuïtief platform: gebruiksvriendelijke interface.

- Gedeeltelijk beleggen: voor aandelen en ETF’s.

Wanneer je belegt, loopt je kapitaal risico.