Aandelen

Beleggen in Energie: Top Aandelen en ETF’s

Er zijn niet weinig opkomende technologische revoluties die al de interesse wekken van een groot deel van de investeringsgemeenschap, omdat ze gebaseerd zijn op realistische projecten. Dromers, maar met beide benen op de grond, en met de resultatenrekening op tafel.

Als het niet de nieuwe ruimtewedloop is, waarin Space X overigens al bijna de helft van alle satellieten die in de geschiedenis zijn gelanceerd heeft uitgestoten, dan is het de kwantumcomputing, of het grote verjongingsproject waarin de elites van Silicon Valley investeren (we zullen zien of het voor iedereen toegankelijk zal zijn).

Maar het is een feit dat al deze opkomende revoluties waar de mensen van Ark Invest zo graag over praten, alleen mogelijk zullen zijn als er 3 mijlpalen worden bereikt:

- Een super kunstmatige intelligentie (AGI) die veel efficiënter is: waarvoor al veel middelen worden gewenst. En let op de nieuwe oorlog tussen de VS en China met projecten zoals die van Stargate vs DeepSeek

- Geavanceerde robotica die grotere taken kan uitvoeren dan de eenvoudige, statische en saaie (we zagen het vorige week)

- Maar vooral, goedkope energie. Door de paradox van Jevons weten we dat hoe goedkoper een essentiële hulpbron wordt - energie, olie, gas, enz. - hoe meer en meer van dezelfde hulpbron een samenleving zal moeten consumeren. Vooral naarmate deze technologisch vooruitgaat, en die vooruitgang doordringt in alle sociale lagen.

We zouden kunnen zeggen dat de sleutel tot de toekomst ligt in de goedkope energie.

En goed, we weten al dat tegenwoordig goedkoop, wat men goedkoop noemt, het niet is. Daarom zullen we in de financiële cafeïne van vandaag bekijken waarom deze prijsstijging van de afgelopen jaren heeft plaatsgevonden, omdat het een goed moment zou kunnen zijn om in energie te investeren, en zoals altijd, enkele interessante investeringsideeën. Laten we beginnen.

Waarom is energie duur?

Als we ons herinneren, leefden we halverwege het afgelopen decennium in een context van relatief goedkope energie.

Velen beweren dat dit kwam doordat we ons onderdompelden in een van de grootste crises in de geschiedenis. En zoals bij de meeste economische crises, hebben de prijzen van gas, olie, enz. de neiging om in te storten. Dit is waar, omdat er minder vraag is, totdat de voorraden zijn aangepast, is er een overschot aan aanbod.

Bovendien moet aan dit alles het hele fracking-verhaal worden toegevoegd, dat zo populair werd in de VS halverwege het afgelopen decennium, waardoor het Yankee-land van importeur een van de grootste olie-exporteurs ter wereld werd.

| Plaats | Land | Export (vaten/dag) | |||

|---|---|---|---|---|---|

| #1 | Saoedi-Arabië | 41.010.000 | |||

| #2 | Rusland | 4.586.354 | |||

| #3 | VS | 4.058.000 | |||

| #4 | Irak | 3.466.750 | |||

| #5 | Canada | 3.401.265 | |||

| #6 | Verenigde Arabische Emiraten | 2.651.100 | |||

| #7 | Brazilië | 1.714.936 |

| Plaats | Land | Export (vaten/dag) |

| #1 | Saoedi-Arabië | 41.010.000 |

| #2 | Rusland | 4.586.354 |

| #3 | VS | 4.058.000 |

| #4 | Irak | 3.466.750 |

| #5 | Canada | 3.401.265 |

| #6 | Verenigde Arabische Emiraten | 2.651.100 |

| #7 | Brazilië | 1.714.936 |

Het geval is dat een groot deel van deze huidige prijsstijging eigenlijk zou rusten op wat velen al het falen van de ESG-investering noemen, waar veel fondsen tussen de min 20% en min 40% zitten, zo niet meer.

Het feit dat men verwachtte dat de ecologische transitie veel eerder zou komen dan verwacht, zorgde ervoor dat men stopte met investeren in nieuwe en dure olie-exploraties of uitbreidingen van gasvelden, gulle beloningen uitkeerde aan hun aandeelhouders via dividenden. En natuurlijk, nu die transitie niet lijkt te zijn gekomen, afgezien van het installeren van vier fotovoltaïsche panelen op je villa, of het aansluiten van de BYD-auto op je privé-garage, hebben we een dringende behoefte om weer te beschikken over goedkope energie. Niet alleen voor ons individuele verbruik, maar ook om de sterke technologische revoluties die op ons afkomen van energie te voorzien.

Hier vind je een conferentie van de Rankia Markets van Barcelona waar dit onderwerp werd besproken.

Natuurlijk hebben andere factoren zoals het conflict in Oekraïne, de tarieven die in zicht komen, en een nieuwe economie die terugkeert naar de blokken, niet geholpen.

Niettemin, dit alles zou op het punt kunnen staan te veranderen, vooral aan de yankee-kant, na de verklaring van nationale klimaatnoodtoestand.

Waarom investeren in meer energie?

Na het bekijken van de pagina's van het rapport opgesteld door het team van Cathie Wood, dit zijn de 3 belangrijkste argumenten

Grotere behoefte aan elektrische capaciteit aangedreven door AI

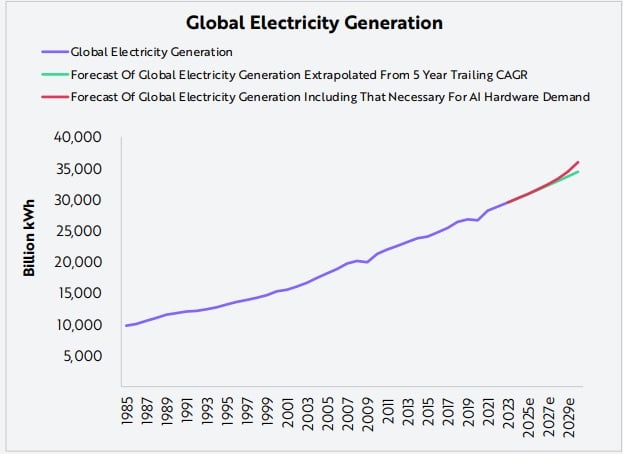

Ten eerste hebben we het over een sector die intrinsiek zal moeten blijven groeien, vooral gezien de extra benodigde vraag om de AI-hardware te dekken, zoals de bekende datacenters.

Op deze manier, van de huidige 28.000 - 30.000 miljard kWh, wordt verwacht dat het zal groeien tot 35.000 - 40.000 miljard kWh, wat een jaarlijkse groeipercentage van tussen de 4,5% en 7,3% zou betekenen

Dit alles, als de bouwsnelheden van nieuwe fabrieken (of uitbreidingen van bestaande) kunnen worden gehandhaafd, en de vraagprognoses voor AI blijven stijgen.

De “terugkeer” van kernenergie

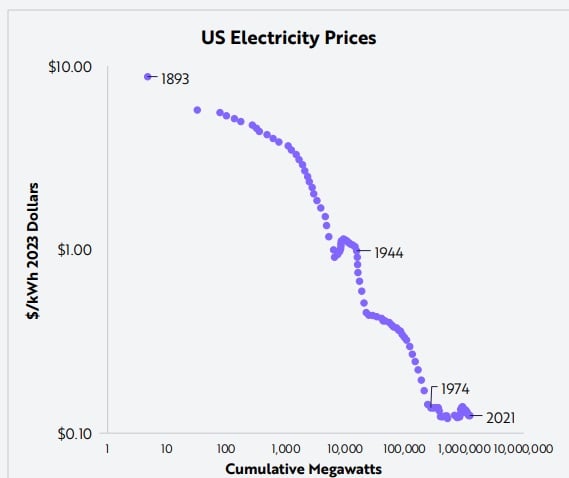

Tot halverwege de jaren 70 droeg kernenergie bij aan het verlagen van de elektriciteitskosten in landen zoals de VS volgens studies gebaseerd op de Wet van Wright. Echter, na de goedkeuring van de Energy Reorganization Act van 1974 werd er strengere regelgeving opgelegd die, samen met andere factoren, de kosten verhoogde van de bouwprojecten van kerncentrales.

Echter, na de energiecrisis, zouden we aan het begin kunnen staan van een nieuw, veel flexibeler regelgevend kader dat investeringen in nieuwe nucleaire technologie bevordert, zodat de dalingen in elektriciteitsprijzen op lange termijn kunnen doorgaan.

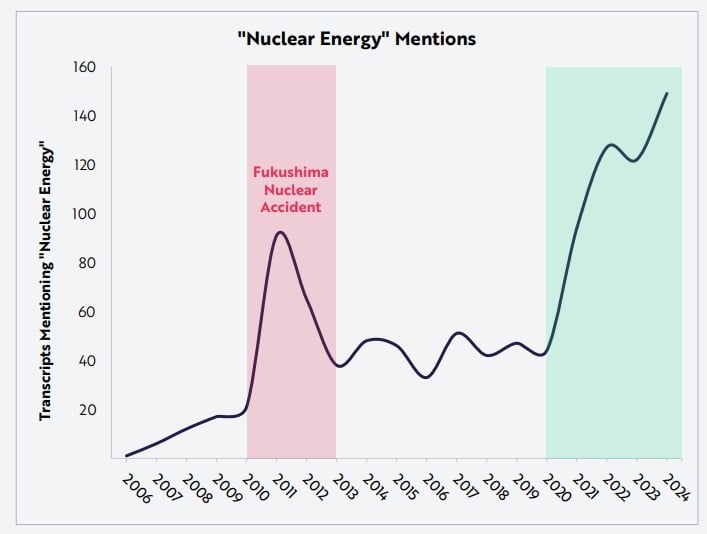

Maar het is niet iets dat alleen vanuit de publieke sector wordt nagestreefd, er is ook weer die koorts in de private sector. Let op hoe de vermeldingen in kranten, papers of symposia zijn toegenomen, met betrekking tot de noodzaak van een grotere bron van schone en goedkope nucleaire energie.

Hier zijn enkele voorbeelden van grote technologiebedrijven zoals Amazon (AMZN), Google (GOOGL), of Microsoft (MSFT):

Financial Times, 20 sept 2024: Microsoft tekent een overeenkomst om kernenergie van Three Mile Island te verkrijgen en aan de AI-vraag te voldoen

Financial Times, 14 okt 2024: Google bestelt kleine modulaire kernreactoren voor zijn datacenters

Financial Times, 16 okt 2024: Amazon koopt een belang in een ontwikkelaar van kernenergie om zijn datacenters van stroom te voorzien

Kansen in hernieuwbare energie en opslag: de volledige integratie van de energiemix

Maar een deel van de weg bewandelen, betekent niet dat je de verkeerde weg inslaat.

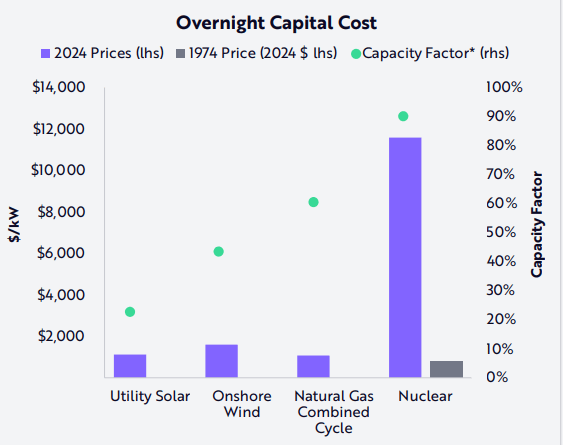

Bijvoorbeeld, de lithium-ion batterijtechnologie, evenals de opkomst van nieuwe chemieën, heeft de opslagkosten van energie verlaagd, wat zou kunnen betekenen dat zonne- of windenergiecentrales veel efficiënter kunnen zijn, zelfs in periodes van lage opwekking (nacht, windstilte, etc.)

Echter, het interessante zal liggen in de mix van beide energieën, zowel de 100% hernieuwbare en relatief goedkope maar onvoldoende geproduceerde, als andere die stabieler zijn en in staat zijn om overvloedige productie op voorspelbare wijze te genereren.

Als gevolg daarvan onthult het Big Ideas-rapport van Ark Invest dat er mogelijk een nieuwe investeringscyclus in energie op komst is, met als doel het energieverbruik op lange termijn goedkoper te maken. Op korte termijn zou dit echter resulteren in fiscale voordelen en zelfs subsidies, met als doel de energiemix te verbreden en te verbeteren.

Maar welke soorten bedrijven zouden daar het meest van profiteren? Laten we enkele van hen bekijken.

Beleggen in energie uit Nederland?

Zoals gebruikelijk laat ik jullie achter met twee bedrijven en onze specifieke indexoptie.

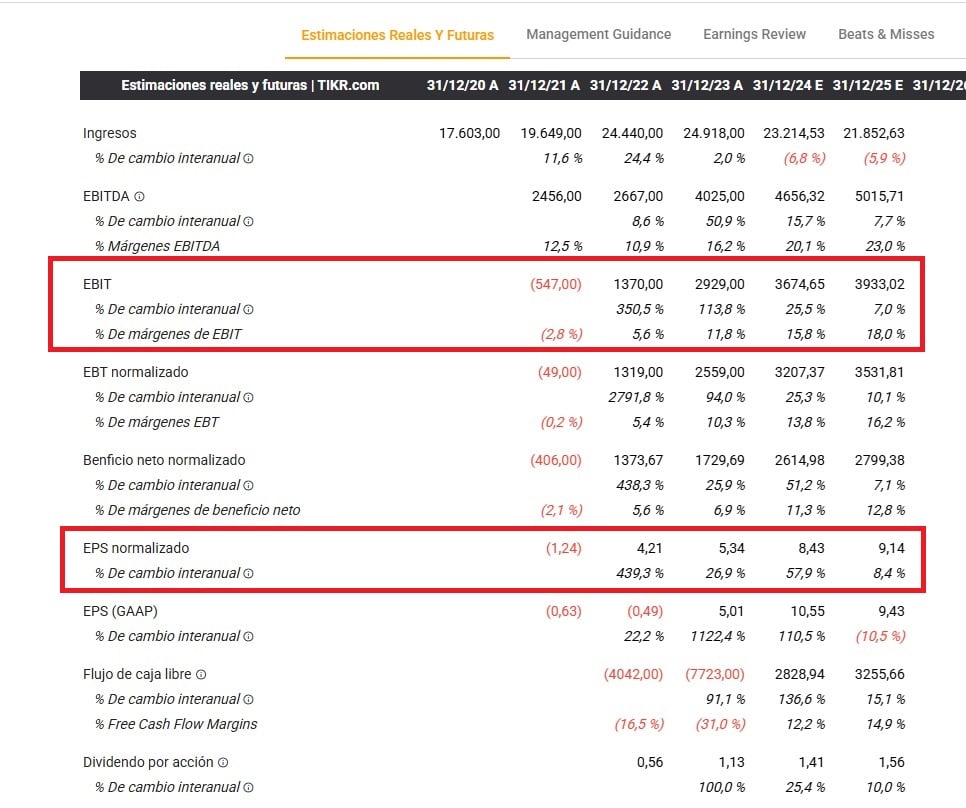

Constellation Energy (CEG)

Constellation Energy Corp. (CEG) is een Amerikaans bedrijf in de energiesector, erkend als de grootste producent van koolstofvrije energie in het land. Gevestigd in Baltimore levert het bedrijf elektriciteit en aardgas aan ongeveer twee miljoen klanten in heel de Verenigde Staten.

Bovendien, dankzij de recente aankoop van Calpine Corporation (een ander energiebedrijf) voor 26,6 miljard dollar, aangekondigd in januari 2025, zal dit bedrijf zijn strategische aanwezigheid uitbreiden in belangrijke markten zoals Texas, Californië en het noordoosten van de Verenigde Staten.

En wat betreft de financiële resultaten, zien we een vrij interessant bedrijf:

- Operationele winst (EBIT): Zoals we kunnen zien, is deze de afgelopen 4 jaar voortdurend gegroeid, altijd met percentages boven de dubbele cijfers. Het is waar dat de prognoses voor dit jaar iets lager zijn, en dat zal zeker te wijten zijn aan de aangekondigde overname aan het begin van dit jaar.

- Winst per aandeel (EPS): Ook groeiend, en echt altijd met percentages tussen de 25% en 50%, of meer.

- Dividenden: Hoewel het niet het meest opvallende is, biedt Constellation een veelbelovende dividendrendement van 0,6%, wat veel ruimte laat om na te denken over een strategie van groeiende dividenden.

En in de grafiek kunnen we een duidelijke opwaartse trend van meer dan anderhalf jaar waarnemen. Toch is het misschien verstandig om te wachten tot de prijs van het aandeel terugvalt naar het onderste deel van de stijgende kanaal, vooral gezien het feit dat de doorbraak aan de bovenkant eindigde in een belangrijke terugval, en nu lijkt het aandeel een zwak handelsvolume te hebben, en bearish divergenties in de RSI van meerdere maanden. Of met andere woorden, het mist kracht.

Al met al lijkt het een interessante actie om in de gaten te houden, hoewel ik persoonlijk een paar weken zou wachten voordat ik instap, om te zien wat er met de prijs gebeurt. Bovendien, met een koers-winstverhouding (P/E) van 35 keer, zou het bepaalde tekenen van overwaardering kunnen vertonen in vergelijking met het marktgemiddelde.

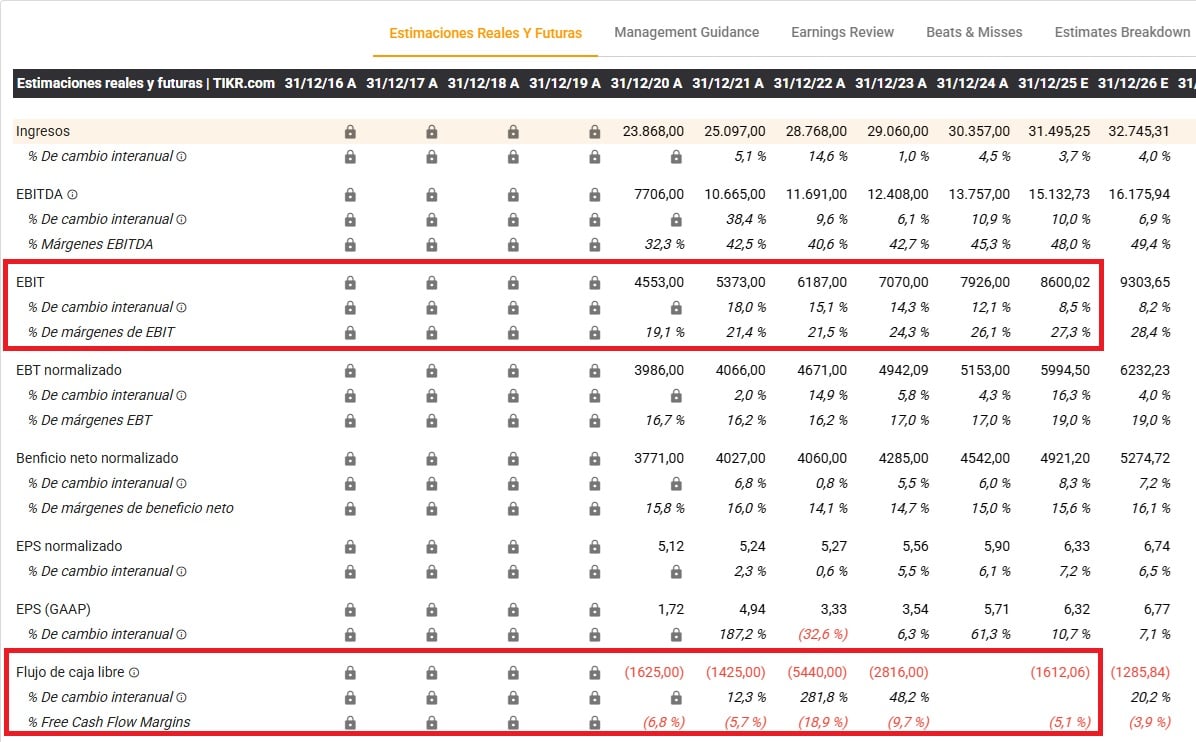

Duke Energy (DUK)

Duke Energy Corporation (DUK) is een van de grootste energiebedrijven in de Verenigde Staten, gevestigd in North Carolina. Het bedrijf levert elektriciteit aan 8,4 miljoen klanten in zes staten en aardgas aan 1,7 miljoen klanten in vijf staten. Met een totale energiecapaciteit van 54.800 megawatt positioneert Duke Energy zich als een belangrijke speler in de Amerikaanse energiesector.

Recentelijk kondigde het bedrijf een kapitaalinvesteringsplan van 83 miljard dollar aan voor de komende vijf jaar, een stijging van 13,7% ten opzichte van het vorige plan. Deze verhoging is bedoeld om de elektrische infrastructuur te versterken en te voldoen aan de groeiende vraag naar datacenters en industriële elektrificatie. Duke Energy heeft plannen om tegen het einde van 2029 ongeveer vijf gigawatt aan capaciteit voor aardgasproductie toe te voegen.

En wat betreft hun financiële metrics, die zien er niet slecht uit.

Aan de ene kant hebben we een situatie van groeiende operationele winsten, zelfs met percentages boven de 20% op jaarbasis, evenals ook groeiende EPS. Weliswaar met lagere percentages.

Terwijl aan de andere kant een zekere onbekwaamheid om hun winsten om te zetten in vrije kasstroom, mogelijk vanwege hun ambitieuze investeringen in het vergroten van de energieopwekkingscapaciteit (Capex).

En met betrekking tot de grafiek, zien we een zekere situatie van besluiteloosheid, waarin na het breken van enkele van zijn historische weerstanden, de doorbraak nog steeds moet worden bevestigd. Niettemin zou een goede instap zijn om zich te positioneren rond het niveau van de weerstand (nu steun) in afwachting van de throwback, mits er volume verschijnt rond het niveau van 108 USD per aandeel.

Al met al lijkt het geen slecht investeringsidee. Want ondanks zijn negatieve FCF (vanwege zijn investeringen in kapitaal), behoudt Duke Energy een solide financiële positie. Bovendien bevindt de koers-winstverhouding (P/E) zich op gematigde niveaus rond de 20 keer, waardoor een lichte terugval het een zeer verleidelijke aandeel zou kunnen maken.

In ieder geval zijn dit slechts twee vrij interessante energiebedrijven, maar ik laat je met meer aandelen in de energiesector in de volgende tabel

| Bedrijf | Ticker | ISIN | |||

|---|---|---|---|---|---|

| TotalEnergies | TTE.PA | FR0000120271 | |||

| ConocoPhillips | COP | US20825C1045 | |||

| Eni | ENI | IT0003132476 | |||

| Iberdrola | IBE.MC | ES0144580Y14 | |||

| Enbridge | ENB.TO | CA29250N1050 | |||

| Suncor Energy | SU.TO | CA8672241079 | |||

| Phillips 66 | PSX | US7185461040 |

| Bedrijf | Ticker | ISIN |

| TotalEnergies | TTE.PA | FR0000120271 |

| ConocoPhillips | COP | US20825C1045 |

| Eni | ENI | IT0003132476 |

| Iberdrola | IBE.MC | ES0144580Y14 |

| Enbridge | ENB.TO | CA29250N1050 |

| Suncor Energy | SU.TO | CA8672241079 |

| Phillips 66 | PSX | US7185461040 |

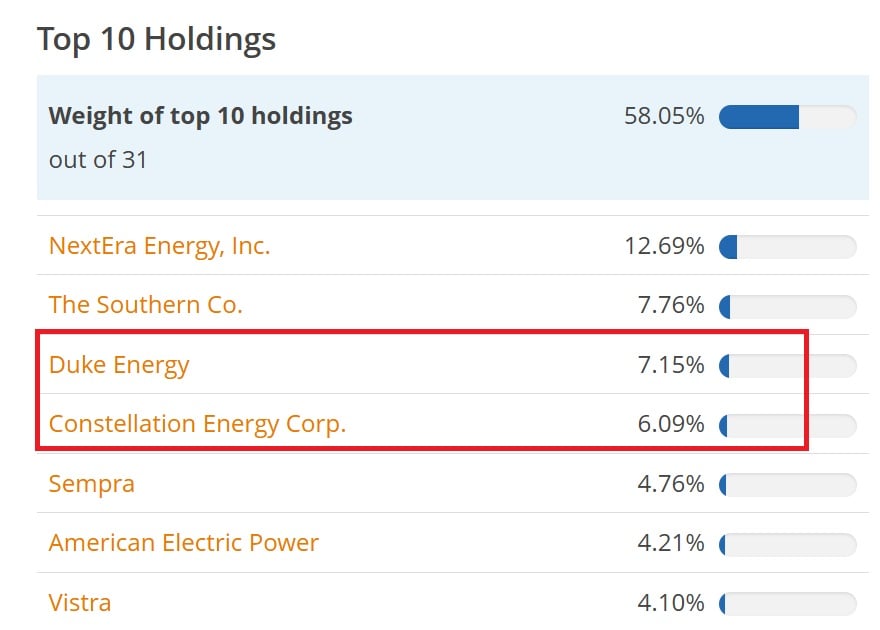

Energiemarkten: iShares S&P 500 Utilities Sector UCITS ETF USD (Acc)

En de ETF. Zoals ik zo vaak heb gezegd, waarom wedden op het ene of het andere bedrijf, als we alle energiebedrijven van de Amerikaanse economie kunnen kopen.

Vandaag presenteer ik je de iShares S&P 500 Utilities Sector UCITS ETF USD (Acc) (2B7A), een sector-ETF beheerd door BlackRock die blootstelling biedt aan de belangrijkste bedrijven in de energiesector binnen de S&P 500. En daarvoor is het doel om het rendement van de S&P 500 Utilities Select Sector Index te repliceren.

Wat betreft de samenstelling, de top 10 posities vertegenwoordigen ongeveer 55% van de ETF, met opvallende namen zoals NextEra Energy (NEE), en de genoemde Duke Energy en Constellation.

De ETF maakt gebruik van een fysieke replicatie door middel van de directe aankoop van de effecten die de index vormen, wat zorgt voor een nauwe correlatie met de benchmark. Bovendien volgt het een beleid van dividendaccumulatie.

In termen van kosten heeft het een TER van 0,15% per jaar, waardoor het een rendabele en efficiënte optie is.

Ten slotte heeft het in de afgelopen 5 jaar een waardestijging van 35% geregistreerd, ondersteund door de stabiliteit en de defensieve aard van de sector. Als je goed kijkt, zie je een geleidelijke, maar constante groei.

En nogmaals laat ik je met andere ETFs in de energiesector die ook zeer interessant zijn.

| ETFs | Ticker | ISIN | |||

|---|---|---|---|---|---|

| Xtrackers MSCI World Energy UCITS ETF 1C | XDW0 | IE00BM67HM91 | |||

| Lyxor STOXX Europe 600 Oil & Gas UCITS ETF - Acc | LOGS | LU1834988278 | |||

| iShares Global Clean Energy UCITS ETF | INRA | IE000U58J0M1 |

| ETFs | Ticker | ISIN |

| Xtrackers MSCI World Energy UCITS ETF 1C | XDW0 | IE00BM67HM91 |

| Lyxor STOXX Europe 600 Oil & Gas UCITS ETF - Acc | LOGS | LU1834988278 |

| iShares Global Clean Energy UCITS ETF | INRA | IE000U58J0M1 |

Wauw, als je denkt dat de toekomst ligt in de overvloedige productie van goedkope energie, dan kan het misschien een goed idee zijn om te investeren in enkele van deze ETF's.

In welke soorten energie kan men investeren?

Maar zoals we al hebben besproken, zal energie afkomstig zijn van verschillende bronnen, soms van fossiele brandstoffen waarvan de opwekking iets stabieler en beter controleerbaar is, en soms van hernieuwbare en schone bronnen, maar met een veel intermitterendere productie afhankelijk van klimatologische factoren.

Hier kun je een reeks artikelen vinden waarin elk van deze energieën afzonderlijk wordt besproken en hoe je erin kunt investeren.

- Hoe te investeren in olie?: mogelijk de meest verhandelde grondstof en energiebron ter wereld. En dat is niet voor niets, de prijs ervan beïnvloedt direct of indirect alle sectoren van de economie. Ontdek in dit artikel hoe je kunt investeren in of via aandelen, ETF's, fondsen of derivaten (futures en opties).

- Hoe te investeren in gas met aandelen, ETF's en futures?: Ontdek in dit artikel het belang van gas in moderne economieën, strategieën om in gas te investeren, de beschikbare financiële instrumenten, en hoe energiebeleid en de wereldmarkt deze sector kunnen beïnvloeden.

- Hoe te investeren in hernieuwbare energie?: De opkomst van hernieuwbare energiebronnen heeft het wereldwijde energielandschap getransformeerd, gedreven door de noodzaak om klimaatverandering te bestrijden en de afhankelijkheid van fossiele brandstoffen te verminderen. In dit artikel ontdekken we de sleutels om te investeren in de verschillende hernieuwbare energiebronnen, of het nu zonne-, wind- of waterkracht is, hetzij via aandelen, ETF's of beleggingsfondsen.

- Hoe te investeren in groene waterstof?: Groene waterstof heeft de capaciteit om energie op te slaan en te transporteren op een schone manier, en dat is de reden waarom deze hernieuwbare brandstof de aandacht trekt van zowel investeerders als overheden.

Kortom, als technologie het kapitaal zal zijn dat ons in staat stelt om de komende decennia beter te leven, dan zal goedkope energie de brandstof zijn die dit mogelijk maakt. Daarom is investeren in energie meer dan alleen hopen geld te verdienen (wat uiteraard ook het geval is), het is investeren in optimisme en in groeiende perspectieven als samenleving.

Op zoek naar een Broker?