Fondsen

Hoe moet ik een ETF portefeuille samenstellen?

De ETF's zijn een combinatie van beleggingsfondsen en aandelen.

De voordeel van ETF's is dat hun interne werking goedkoper en efficiënter is dan die van beleggingsfondsen en bovendien hebben ze een zeer grote verscheidenheid aan ongeëvenaarde blootstellingen. We kunnen bijna elk thema, land, regio, strategie en type activa vinden.

In dit artikel zal ik uitleggen hoe je een portfolio met ETF's kunt maken, van eenvoudige passieve geïndexeerde tot meer gericht op korte en middellange termijn.

Maar een belangrijk detail hier is dat deze portefeuilles zeer algemeen zijn, dat wil zeggen, ze zijn niet gemaakt voor de behoeften, doelen en omstandigheden van elke lezer. Met andere woorden, de portefeuilles die ik zal uitleggen zijn slechts een kompas dat aangeeft waar te gaan, maar ze pretenderen op geen enkel moment de exacte weg te zijn die iedereen moet volgen. Voor wie bijvoorbeeld spaart voor de oude dag, kan pensioenbeleggen met ETF’s een uitstekende manier zijn om op lange termijn gespreid en fiscaal voordelig vermogen op te bouwen.

Portefeuilles moeten op maat gemaakt worden, en niet eenvoudige sjablonen of "templates" die worden toegepast alsof we allemaal in dezelfde contexten leven. Twee mensen kunnen hetzelfde risicoprofiel hebben, maar de een kan meer volatiliteit verdragen dan de ander of een lagere verwachte rendementspercentage nodig hebben omdat zijn inkomen hoger is en dus zijn bijdragen.

Belang van ETF's in de diversificatie van portefeuilles

Zoals ik eerder zei, bieden ETF's ons een enorme verscheidenheid aan blootstellingen, veel groter dan die van beleggingsfondsen. Om deze reden heb ik de hypothese dat ze een plaats hebben in bijna alle portefeuilles, zowel op lange termijn als op korte of middellange termijn.

Een voorbeeld hiervan hebben we meegemaakt in 2023 toen de rentetarieven sterk begonnen te stijgen en de meeste geïndexeerde obligatiefondsen sterke dalingen ondergingen. Dit kwam omdat ze zeer lange looptijden en duur hebben omdat ze indices volgen die meestal te breed zijn en proberen het middellange deel van de rentecurve vast te leggen. Hoe langer de duur, hoe groter de daling in prijs wanneer de rente stijgt.

ETF's zouden ons hebben toegestaan om een zeer gerichte obligatieladder op te bouwen in het korte deel van de rentecurve en zo de impact van rentetarieven te verminderen. Dit komt omdat we ETF's kunnen vinden met zeer diverse looptijden en duur, bijvoorbeeld, minder dan 6 maanden of minder dan een jaar, van 1 tot 3 jaar, etc.

En daartussen, met exposities aan bijna alles wat we kunnen bedenken, van zwevende rentetarieven en gedefinieerde looptijden, tot opkomende markten in lokale valuta of soevereine ontwikkelde landen.

Daarom stellen ETF's ons in staat om een zeer goede diversificatie te doen en deze te beheren als we dat zouden willen. Het is belangrijk om niet in de fout te vallen van overdiversificatie en van alle kleuren en smaken te hebben omdat dat uiteindelijk hogere kosten, beheertijd en lagere rendementen zou opleveren.

Voordelen en nadelen van beleggen in ETF's

Ik heb al de voordelen van de grote verscheidenheid en lagere interne kosten van ETF's genoemd. Andere zouden kunnen zijn:

- Over het algemeen lagere commissies. De gemiddelde commissie van geïndexeerde fondsen is 0,25% terwijl die van ETF's 0,17% is.

- Ze kunnen op elk moment tijdens de handelsuren worden gekocht en verkocht, altijd wetende de prijs en de netto-activawaarde. Dit kan niet worden gedaan met beleggingsfondsen die we slechts eenmaal per dag kunnen kopen of verkopen en we weten hun netto-activawaarde niet tot het einde van de sessie.

Sommigen hebben me verteld dat zoveel ETF's verhandeld worden (bijna tweeduizend in Europa), een groot nadeel is omdat ze niet weten welke te kiezen, bovendien worden er elk jaar veel gedestilleerd en/of geliquideerd.

Ze hebben gelijk, maar daarvoor hebben ze deze Blog over Geïndexeerde Investeringen op Rankia waar we proberen een steentje bij te dragen en vragen te beantwoorden. Een andere oplossing voor dit punt zou zijn om te beginnen met de breedste van grote beheerders en met Activa onder beheer (AUM) van meer dan 500 miljoen. Dit vermindert de kans op delisting en/of liquidatie.

Fundamenten voor het Opbouwen van je ETF-Portefeuille

Ik heb altijd gezegd dat we eerlijk moeten zijn met onszelf en onderscheid moeten maken tussen de portefeuille die we willen hebben, de portefeuille die we kunnen hebben en de portefeuille die we zouden moeten hebben.

We zouden allemaal NVDA in onze portefeuille willen hebben of elke ETF die meer heeft opgeleverd dan de SP500 tot nu toe dit jaar of degene die het meest is gestegen in de afgelopen jaren. Maar ons eerst richten op het rendement en dan op het risico, kan ons achterlaten met portefeuilles die we niet in staat zullen zijn om te onderhouden in het slechtste scenario. Het is beter om iets te hebben met een lager rendement, maar dat we zullen behouden tegen wind en weer zonder het plan en de strategie te verlaten.

Eenmaal we ons realiseren wat hierboven staat, kunnen we de portefeuille samenstellen die we kunnen hebben, maar dat is niet de definitieve, want we moeten controleren of deze ons de verwachte rendementen zal geven die we nodig hebben om het gewenste bedrag in de toekomst te bereiken. We passen deze portefeuille aan en wijzigen deze om te komen tot degene die we zouden moeten hebben. Het is niet dringend om met deze laatste te beginnen, maar het is waar we naartoe moeten werken.

In het bovenstaande proces moeten we definiëren:

- Risicoprofiel en Volatiliteit.

- Ik vind het leuk om het op te splitsen omdat hoewel beide concepten gerelateerd zijn, ze niet hetzelfde zijn. De volatiliteit is de schommeling van de prijzen van financiële activa op korte termijn. Het risico dat er iets gebeurt en ons permanent kapitaal doet verliezen of dat we niet genoeg tijd hebben om te wachten tot het herstelt. Deze profielen helpen ons te weten welke gewichten we moeten hebben van RV en RF.

- TijdsHorizon:

- Hier moeten we bepalen hoe lang we het geld kunnen beleggen zonder het te hoeven opnemen. Ons risicoprofiel en volatiliteit kennen zal ons veel helpen om te weten hoe lang we op de markt moeten blijven.

- Investeringsdoel.

- We moeten definiëren waarom we willen investeren onze spaargeld. We doen dit voor ons pensioen of voor de opleiding van onze kinderen of om een onroerend goed te kopen, etc. Alleen dan zullen we weten hoeveel geld we ongeveer nodig hebben aan het einde van onze tijdshorizon en, daarom, welk verwacht rendement we zouden moeten zoeken. Er zullen uiteraard veel momenten zijn waarop het rendement tekortschiet, maar er zijn manieren om dat aan te vullen, hoewel er geen magische oplossing is. Bijvoorbeeld, meer bijdragen of langer investeren of de toekomstige verwachtingen verlagen.

- Kies Strategie:

- Als we de bovenstaande punten duidelijk hebben, hoeven we alleen maar een strategie te kiezen die daaraan voldoet. De meest voorkomende is de passieve indexering, maar binnen deze kunnen er veel verschillende portefeuilles zijn, aangezien iedereen verschillende omstandigheden, profielen, inkomsten, etc heeft. Er zijn ook korte en middellange termijn strategieën met ETF's die vaak tactisch worden genoemd, zoals rotatie en momentum.

Criteria voor het selecteren van ETF's

De strategie zal ons vertellen welke ETF's we moeten kiezen. Voor het geval van geïndexeerde portefeuilles is het criterium dat het ETF's zijn die zo breed mogelijke indices volgen, dat wil zeggen, dat ze zeer gediversifieerde portefeuilles hebben met verschillende sectoren en bij voorkeur met verschillende landen en regio's.

Een ander criterium zou zijn om Accumulatie ETF's te gebruiken, aangezien als we op lange termijn zijn we in de fase van kapitaalgroei en de automatische herinvestering van dividenden geeft meer kracht aan de samengestelde rente.

Als we het hebben over strategieën op korte en middellange termijn, zullen de selectiecriteria sterk afhangen van welke we gaan kiezen. Bijvoorbeeld, we kunnen de correlaties en/of de cointegraties bekijken.

In elk geval, moeten we ook letten op de commissies, spread en track error van de ETF, omdat deze verborgen kosten kunnen toevoegen die zelden in aanmerking worden genomen.

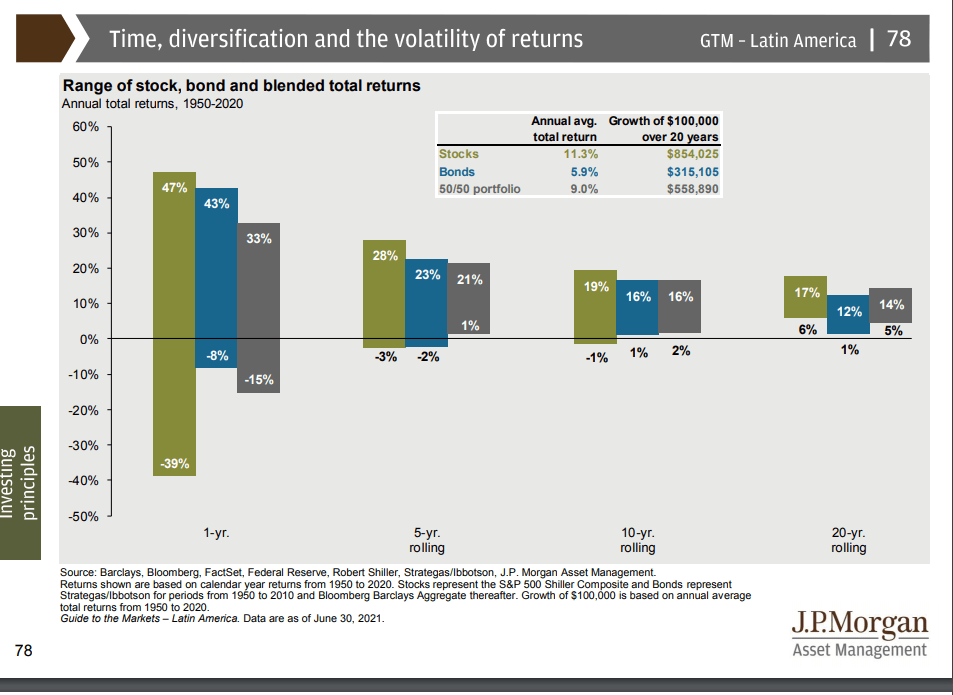

Diversificatie door verschillende soorten activa

De diversificatie tussen verschillende soorten activa is bedoeld om de volatiliteit en het risico van de portefeuille te verminderen, en indien mogelijk, de rendementen te verbeteren. Dit betekent dat niet alle delen van de portefeuille altijd dezelfde prestaties zullen leveren en vaak zullen we zien dat iets het heel goed doet en een ander deel niet.

De bovenstaande afbeelding, met dank aan JPMorgan, toont ons de historische rendementen van verschillende soorten activa. Over het algemeen kunnen we ze verdelen in variabele inkomsten, vaste inkomsten, edelmetalen, grondstoffen en alternatieven. Binnen elk van hen zijn er subsets zoals opkomende RV of RF High Yield.

Een veel voorkomende fout hier is overdiversificatie. "We hebben niet zoveel soorten activa of subactiva nodig om een goede diversificatie te bereiken", vooral als we op lange termijn gaan.

Meestal is het profiel en de strategie die ons zullen vertellen hoeveel we nodig hebben en welke gewichten.

Beleggingsstrategieën met ETF's

We kunnen ze verdelen in tactische en strategische. De eerste proberen market-timing te doen door in en uit verschillende soorten activa te stappen. De tweede definiëren de activa en de percentages vanaf het begin en proberen deze te behouden, of in sommige gevallen de gewichten te variëren als het profiel, de horizon of het doel verandert.

De tactische maken bewegingen op korte en middellange termijn, terwijl de strategische bijna altijd op lange termijn zijn.

Voorbeelden van Strategieën zijn passieve indexering en buy&hold. Het verschil is dat de eerste probeert de hele markt te kopen, terwijl de tweede misschien niet zo gediversifieerd is, het ergste scenario niet kan weerstaan en/of gebaseerd kan zijn op overtuigingen.

Voorbeeld Geïndexeerde portefeuille:

60% MSCI World; 40% Vaste Rente.

Voorbeeld Buy&Hold portefeuille:

25% Gezondheidssector; 25% Dividenden; 25% thematisch; 25% Korte termijn vaste rente.

Core-Satellite beleggingsbenadering.

De Core Satellite benadering is een manier van kapitaaltoewijzing in strategische portefeuilles en wordt veel gebruikt in passieve indexfondsen.

Core verwijst naar een kern en Satelliet naar biases of titels om verschillende marktanomalieën te benutten. Vanuit mijn perspectief, na bijna 14 jaar schrijven over ETF's en iets meer dan 20 jaar ze te bedienen, is dat de Core iets moet zijn dat de ergste financiële crises heeft overleefd die de markten hebben meegemaakt, zoals de crash van 1929 en de daaropvolgende grote depressie of de explosie van de Japanse bubbel. Als het het voorgaande heeft overleefd, dan heeft het een hoge kans om te overleven wat er in de toekomst ook mag komen.

Ongeveer 10 jaar geleden schreven we over hoeveel fondsen/ETF's we in de portefeuille zouden moeten hebben en ik noemde precies dit wat ik net heb verteld:

De Satellieten kunnen weliswaar een hoger rendement opleveren, maar ze voegen ook risico's toe, zoals willekeur en daaropvolgende rendementen.

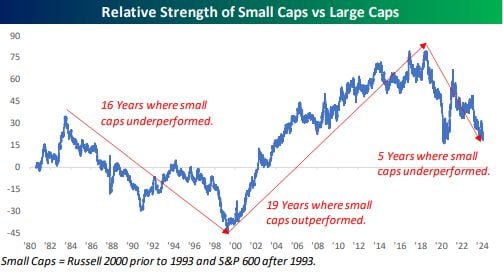

De bekendste zijn de Value en de SmallCaps, maar zoals ik uitlegde in een vorige webinar over factoren, die je hier kunt bekijken:

We moeten constant de literatuur over het onderwerp herzien omdat er belangrijke vooruitgang is geboekt die in tegenspraak is met wat de meeste mensen tot nu toe geloven. In feite is de beste factor het momentum, dat overtreft in alle variabelen de Value en Smallcaps.

In het algemeen, en gebruikmakend van verschillende studies, zou de weging van de kern niet beter moeten zijn dan 50% inclusief RF en RV.

En de satellieten zouden niet minder dan 10% moeten zijn omdat ze bijna geen impact zouden hebben op de rendementen, noch meer dan 30% omdat ze te veel extra risico zouden kunnen toevoegen.

De portefeuille in evenwicht brengen met vastrentende en variabele ETF's

Na honderden simulaties van geïndexeerde portefeuilles te hebben gedaan en er evenveel te hebben opgebouwd, heb ik gezien dat de beste manier om de volatiliteit en het risico van een portefeuille te verminderen is met een goede ladder van RF en zijn RV. We hoeven echt niet meer soorten activa toe te voegen of exotische en alternatieve te gebruiken om dit te bereiken.

Het is vrij eenvoudig, hoezeer sommigen het ook ingewikkeld willen maken of dat er andere instrumenten en strategieën nodig zijn. Als we minder volatiliteit en minder risico willen, dan verhogen we RF. En vice versa.

Wat we wel kunnen doen is het beheren van de RF-ladder om de negatieve impact die rentewijzigingen kunnen hebben te verminderen. Sommigen hebben me verteld dat dit zou zijn als market timing en San Bogle verbiedt het. Maar we moeten het grote verschil begrijpen tussen market timing met de RV proberen volledig in en uit te stappen, en het beheren van de RF-ladder zonder er volledig uit te stappen, maar het gewicht van elke trede te verhogen of te verlagen afhankelijk van de al bekende richting van de tarieven.

In het slechtste scenario van market timing met de RV verliezen we geld, en we proberen ook de toekomst te voorspellen. In het slechtste scenario van het beheren van de RF-ladder is dat we stoppen met het verdienen van het hoogst mogelijke tarief, maar we verliezen geen geld, en we proberen ook niet de toekomst te voorspellen.

Het is alleen belangrijk om de functie van de RF in de portefeuille te begrijpen. Dit hangt af van de strategie die we hebben gekozen. Over het algemeen dient de RF in geïndexeerde portefeuilles als buffer, en niet om hogere rendementen te genereren. Als we een hoger rendement willen, dan offeren we die buffer op.

Optimalisatie van Portefeuilles met ETF's

We moeten begrijpen dat in deze wereld niets gratis is. Over het algemeen wordt er gezocht naar optimalisatie om het rendement te verhogen en/of het risico en/of de volatiliteit te verminderen, maar dit brengt meestal extra kosten met zich mee of voegt een risico toe.

Ik ben geen voorstander van optimalisatie in strategieën omdat ze weinig foutmarge krijgen, en ze werken alleen goed in de tijdsperiode en/of onder de omstandigheden waarin ze zijn getest.

Velen voegden de Value-factor toe omdat het vele jaren wonderbaarlijk werkte, tot het stopte en meer dan een decennium doorbracht, met een rendement onder zijn historische en onder de Markt en groeifactor.

De markten evolueren, en strategieën en portfolio's moeten robuust en zelfs antifragiel genoeg zijn om dat te weerstaan en te winnen. Als we iets te veel optimaliseren, dan zou het misschien niet zo goed kunnen presteren in toekomstige uitdagingen en crises.

Iets soortgelijks gebeurde met de SmallCaps die de laatste 5 jaar minder rendement hebben opgeleverd dan de largecap. Velen vallen in de gokkersdwaasheid door te denken dat wat is gevallen moet terugveren, maar ze vergeten de geschiedenis waarin de smallcap het 16 jaar lang niet zo goed deed.

Bij Rankia hebben we een groot trackrecord van fondsen en strategieën die zijn geoptimaliseerd om rendementen te verbeteren en uiteindelijk stoppen met werken.

Niet alles is slecht nieuws, er zijn tools die ons helpen de prestaties van de portfolio's te verbeteren, maar hun doel is niet optimalisatie, maar risicobeheer, bijvoorbeeld, herbalanceren en periodieke bijdragen. Beide helpen ons om de impact van bubbels, ernstige dalingen en zelfs zijwaartse markten te verminderen.

Wereldwijde markten verkennen via ETF's.

We weten al dat San John Bogle ons adviseerde dat er geen noodzaak was om iets meer dan de SP500 voor de RV te hebben. Maar het is belangrijk om te begrijpen dat hij dit zei als iemand die in de VS is geboren en daarom de beroemde home bias heeft.

In het volgende gedeelte zal ik het belang van internationale blootstelling uitleggen, en dit geldt ook voor de Europese indexfondsen die meer gewicht geven aan het continent alleen omdat we hier wonen.

Wereldwijde blootstelling, voor zover elk profiel dit toelaat, vermindert de impact van de regressie naar het gemiddelde en de cyclische aard van de markt.

Voordelen van internationale blootstelling.

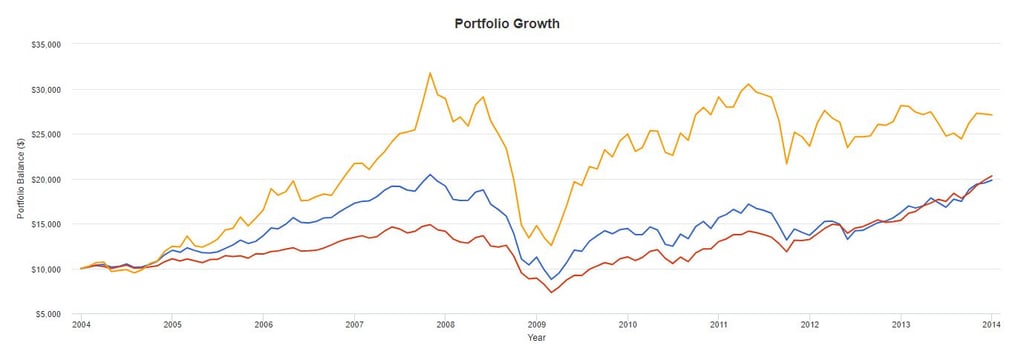

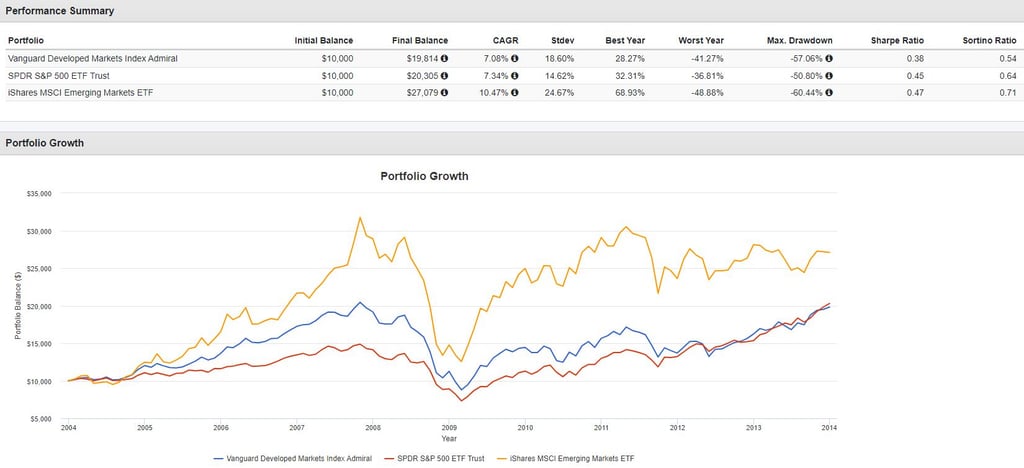

Als ik jullie de volgende grafiek laat zien en jullie vraag welke je zou investeren, zouden velen van jullie zeggen dat in de gele lijn. Dit weet ik omdat ik deze vraag vele malen heb gesteld in webinars, lessen en op sociale media.

We kijken naar het recente verleden en extrapoleren dit naar de toekomst, maar zonder te onthouden dat "voorgaande rendementen geen garantie bieden voor toekomstige rendementen". Bovendien, het rendement moet niet een van de eerste filters zijn om een investering te kiezen of een portefeuille samen te stellen. Zoals ik hierboven al heb vermeld, moeten we eerst het profiel, de horizon, de doelstellingen en de strategie kennen.

De volgende grafiek toont ons dezelfde activa, maar nu met hun namen en tijdsbereik:

En wat heeft dit te maken met internationale blootstelling?

Wel, "veel mensen maken dezelfde fout door in hun portefeuilles te kiezen voor wat recent goed heeft gepresteerd". In de bovenstaande grafiek, hadden opkomende en ontwikkelde markten het beter gedaan dan de VS van 2004 tot 2014, maar het verhaal is volledig anders van 2014 tot vandaag.

De markten zijn cyclisch en keren terug naar het gemiddelde. Als we niet geografisch gediversifieerd zijn, dan kunnen we een slechte prestatie in onze portefeuilles hebben, en dit geldt voor passieve geïndexeerde portefeuilles en ook voor tactische.

Thematische Beleggingen en Megatrends met ETF's

De thematische belegging richt zich op het benutten van trends waarvan men denkt dat ze sterke rugwind hebben. Deze trends worden "megatrends" genoemd omdat ze verhalen van grote veranderingen, ontwikkeling en lange termijn groei in de economie en de samenleving omvatten, die meerdere industrieën en regio's bestrijken, in plaats van traditionele benaderingen zoals geografische of sectorale te volgen.

De thematische ETF's zijn beursgenoteerde fondsen die blootstelling bieden aan deze specifieke megatrends, door portefeuilles op te bouwen die bedrijven omvatten die verband houden met het gekozen thema, inclusief verschillende industrieën.

De voordelen van beleggen in thematische ETF's kunnen de gemakkelijke toegang tot een breed scala aan beleggingsthema's tegen lage kosten zijn. Er zijn echter potentiële nadelen, zoals het risico van concentratie, de afhankelijkheid van macro-economische trends en overheidsbeleid, het kiezen van iets dat mooi klinkt of overeenkomt met onze dromen en vooropgezette ideeën, maar dat geen goede rendementen zal genereren. Parafraserend Warren Buffett...

Het feit dat een idee goed is voor de mensheid of ons leven zal revolutioneren, maakt het niet noodzakelijkerwijs een goede investering.

Selectie van thematische ETF's voor lange termijn groei.

Zoals ik al vermeldde in het Rankia magazine Zoeken naar Waarde:

AT&T en Verizon waren twee van de bedrijven die aan de leiding stonden van alle generaties en vooruitgang in de telecommunicatie. Echter, hun samengestelde jaarlijkse rendement van 1985 tot 2021 was respectievelijk 6,62% en 9,05%, terwijl dat van de SP500 11,5% was, inclusief dividenden in beide gevallen

Iets soortgelijks gebeurt met de megatrends en trends, ze zijn niet altijd goede investeringen. Daarom is het belangrijk om verder te kijken dan populariteit en verhaal.

Sommige indicatoren waar we op moeten letten om te zien dat ze niet alleen een rugwind hebben, maar ook goede rendementen kunnen genereren boven de kosten van kapitaal en schuld:

- De marges

- De ROIC

- Schaaleconomieën

- Het vermogen om prijzen vast te stellen

- De fragmentatie van de markt

- etc...

ETFs UCITS voor Latijns-Amerikaanse beleggers

De ETFs UCITS zijn beursgenoteerde fondsen die de UCITS-richtlijn volgen (Undertakings for the Collective Investment of Transferable Securities) in Europa en zijn daarom gevestigd op het continent, in feite zijn de meeste gevestigd in Ierland en Luxemburg.

UCITS zijn betekent dat ze voldoen aan bepaalde normen en eisen om beleggers meer bescherming te bieden op het gebied van diversificatie, transparantie, liquiditeit, tegenpartij en toezicht.

Hoewel deze soort ETF's in Europa zijn gevestigd, kunnen ze worden gekocht en verkocht door beleggers die in Latijns-Amerika wonen en bieden ze enkele voordelen die ik hieronder zal uitleggen.

Voordelen van UCITS ETF's.

Naast een grotere bescherming voor de belegger, is een ander voordeel van UCITS ETF's dat ze twee beleidslijnen hebben met betrekking tot de behandeling van dividenden:

- Distributie

- Accumulatie

De accumulatie ETF's zijn beter geschikt voor lange termijn strategieën en portefeuilles die in de kapitaalgroeifase zijn, omdat de automatische herinvestering van dividenden

Het geeft meer kracht aan samengestelde rente en heeft bovendien lagere kosten dan wanneer je het zelf zou doen.

Opbouw van een Gebalanceerde Portfolio

Nadat de punten die ik in de ondertitel van fundamenten voor het opbouwen van je ETF-portfolio heb geschreven, beantwoord zijn, kunnen we weten welk percentage van vastrentende en variabele inkomsten ze in hun portfolio zouden moeten hebben en de samenstelling van elk.

De toewijzingen zullen veranderen afhankelijk van het risicoprofiel en de volatiliteit van elk. Bovendien moet ook de weging van de vaste inkomsten worden toegevoegd en na dit een simulatie maken zodat we van tevoren weten wat het zou kunnen zijn:

- de gemiddelde volatiliteit van de portfolio

- de maximale daling

- en de hersteltijd

Het vooraf weten van deze drie variabelen zal ons helpen om ons psychologisch voor te bereiden omdat we zullen weten wat te verwachten, en om te zien of het echt een portfolio is dat in harmonie en evenwichtig voor ons is.

Er zullen momenten zijn waarop we de volatiliteit kunnen verdragen en geen probleem hebben met de maximale daling, maar vanwege onze horizon zouden we niet genoeg tijd hebben om te wachten op het herstel van onze portfolio.

Periodieke aanpassingen en herbalancering van de portfolio.

Ik heb altijd gezegd dat voor geïndexeerde portfolio's het belangrijkste is om zo snel mogelijk te beginnen en dat de details en esthetische aanpassingen onderweg gedaan kunnen worden.

Deze aanpassingen kunnen ETF's op basis van factoren omvatten, het toevoegen van andere soorten activa zoals REITs of edelmetalen, die zoals ik in de sectie Core en satellieten vermeldde, verschillende risico's kunnen toevoegen.

Uiteraard kunnen er ook aanpassingen van de wegingen onderweg zijn als er iets verandert in ons profiel, horizon, doelen of zelfs periodieke bijdragen.

Feitelijk zal de portfolio tijdens de kapitaalgroeifase er anders uitzien dan de portfolio die we zouden moeten hebben als we onze tijdelijke horizon bereiken, aangezien deze laatste als doel moet hebben het behoud van kapitaal en/of inkomsten.

Herbalanceringen, samen met periodieke bijdragen, zijn een van de tools van geïndexeerde portefeuilles om de impact van bubbels te minimaliseren en paniek te benutten. Beide zouden een paar volledige artikelen verdienen omdat er verschillende manieren zijn om ze te doen.

Maar om jullie niet zonder iets achter te laten, leg ik uit dat herbalanceren gewoon betekent terugkeren naar de oorspronkelijke percentages of gewichten die we hebben gedefinieerd bij het samenstellen van onze portefeuille. Dit helpt ons om ons profiel te behouden en ervoor te zorgen dat de portefeuille geen andere volatiliteit geeft dan we aankunnen of een maximale daling die het plan ontspoort.

Hulpmiddelen en bronnen voor ETF-beleggers

Eenmaal gedefinieerd en begrepen al het bovenstaande, moeten we nu de ETF's selecteren die overeenkomen met de toewijzingen die we hebben besloten. Het aantal om uit te kiezen is overweldigend en daarom is het meest aan te raden voor passieve geïndexeerde portefeuilles om de breedste en meest gediversifieerde voor de RV te kiezen, en een ladder voor de RF op te bouwen.

Waar ETF's te zoeken

Een paar jaar geleden heeft een rankiano ons de gunst gedaan om een bestand te maken waarin alle meest aanbevolen ETF's en fondsen voor geïndexeerde portefeuilles staan. Het is goud waard.

Voor dit soort strategieën zijn de bekendste uitgevers/beheerders van ETF's Vanguard, Amundi, iShares, Xtrackers.

Voor een ander soort strategieën, kunt u de ETF's zoeken in de Rankia-zoekmachine. Hier zijn enkele van de meest bekende uitgevers/beheerders iShares, Global X, VanEck

Naast het bovenstaande, publiceren we ook regelmatig artikelen waarin we de ETF's vermelden die de beste rendementen hebben gehad voor verschillende thema's, sectoren, landen of per type activa:

Waar ETF's te kopen

ETF's moeten worden gekocht bij een gereguleerde broker. Op Rankia hebben we een artikel over dit onderwerp om de zoektocht te vergemakkelijken:

RoboAdvisors

De Roboadvisors zijn een alternatief, in plaats van zelf onze portefeuille samen te stellen en de ETF's te kopen, doen zij dat voor ons.

Als we geentijd en/of zin hebben om ons te vormen, te lezen en wat tijd te besteden aan leren en beheren, dan kunnen zij dat voor ons doen.

De roboadvisors bepalen welke portefeuille we zullen gebruiken op basis van een vragenlijst om ons volatiliteitsprofiel te definiëren, hoewel zij het risicoprofiel noemen. Zij beheren de portefeuille, de herverdelingen en beslissen waar de bijdragen naartoe gaan. Voor deze dienst rekenen zij een commissie.

Zoals alles in het leven, heeft dit ook voor- en nadelen. We zullen hierover meer in detail spreken in een ander artikel en ook over elk van de beschikbare in Nederland en hoe ze te kiezen.

Financiële educatie en cursussen over ETF's.

Op Rankia hebben we een Cursus Passieve Indexering om te leren en vooral deze strategie te begrijpen.

Onderhoud en continue evaluatie van de ETF-portefeuille.

Een portefeuille is iets levends en niet iets statisch, daarom moeten we het een continue revisie geven.

De frequentie zal afhangen van de strategie die we gebruiken.

Voor passieve geïndexeerde portefeuilles, moeten we de herverdelingen uitvoeren, hetzij eenmaal per jaar of als het per band is, misschien is het meer gespreid. Bovendien zullen we onze periodieke bijdragen doen die afhankelijk zullen zijn van ons spaarvermogen, maar het moet minstens eenmaal per jaar worden gedaan.

Iets dat we ongeveer elke 5 of 7 jaar moeten doen, is kijken of de evolutie van onze portefeuille het verwachte rendement volgt dat in de doelstellingen is vastgesteld. Zo niet, dan zullen er enkele aanpassingen moeten worden gemaakt om ons beter te benaderen.

En uiteraard zal elke verandering in onze omstandigheden die ons profiel, horizon en doelstellingen verandert, ook in onze portefeuille moeten worden weerspiegeld.

Overzicht van sleutelstrategieën.

Er zijn twee soorten strategieën in het algemeen:

- De passieve geïndexeerde

- De tactieken.

Als je de minste inspanning en tijd wilt gebruiken, dan is de eerste de alternatief. De tweede zou aan te raden zijn als je profiel het toelaat, en als je een bewezen strategie hebt die heeft gewerkt, wat uiteraard veel tijd, studie en inspanning zal hebben vereist.

Conclusies en Volgende Stappen

Het opbouwen van een portefeuille met ETF's is eenvoudig, maar niet simplistisch. Het vereist tijd en een beetje opleiding om te begrijpen waar we ons geld in steken en vertrouwen in de strategie om niet overboord te springen in moeilijke tijden.

Samengevat, we moeten ons risicoprofiel, horizon en doelstellingen kennen. Na dit kiezen we een geschikte strategie, omdat deze ons zal vertellen hoe we de portefeuille moeten opbouwen, wat we moeten kopen, wanneer we dat moeten doen en wanneer we moeten verkopen.

En daarna, gewoon de koers houden zoals John Bogle zou zeggen.