Beleggen in Grondstoffen

Hoe te Investeren in Olie? | Fondsen, aandelen, Futures en Opties

In dit artikel gaan we proberen om de olie-industrie beter te begrijpen. We verkennen de geschiedenis, de werking, de belangrijkste spelers en de uitdagingen die het tegenkomt in een wereld die steeds bewuster wordt van de noodzaak van een duurzame toekomst. Met het idee om de verschillende alternatieven te bieden die er zijn om te investeren in olie.

Een benadering van de olie-industrie

Olie, die donkere vloeistof die uit de diepten van de aarde stroomt, is geëvolueerd van een irrelevant geologisch residu tot de hoeksteen van de moderne beschaving.

Duizenden jaren lang bleef dit materiaal genegeerd, zonder dat het meer nut had dan een eenvoudige helende zalf of een primitieve brandstof. Echter, alles veranderde halverwege de 19e eeuw, toen het potentieel om warmte en beweging efficiënt te genereren werd ontdekt.

Deze ontdekking revolutioneerde de wereld, wat leidde tot de olie-industrie, een van de machtigste en invloedrijkste op de planeet. Sinds het begin heeft deze industrie een exponentiële groei doorgemaakt. Het ontwikkelen van nieuwe technologieën, het transformeren van de wereldwijde economie en het vormgeven van het huidige geopolitieke landschap; olie heeft er een groot aandeel in gehad.

Tegenwoordig is olie overal. We vinden het in de benzine die onze voertuigen aandrijft, in het plastic dat ons voedsel verpakt, in het asfalt dat onze wegen bedekt en in talloze producten die deel uitmaken van ons dagelijks leven.

Echter, de belangrijkheid van olie is niet zonder controverse. De milieu-impact, de rol in geopolitieke conflicten en de volatiliteit van de prijs zijn slechts enkele van de uitdagingen waarmee de industrie in de 21e eeuw wordt geconfronteerd.

Hoe werkt de olie-industrie?

De olie-industrie is verdeeld in drie belangrijke segmenten: Upstream, Midstream en Downstream. Elk van deze segmenten speelt een vitale rol in de waardeketen van olie, van de winning tot de transformatie in eindproducten die we in ons dagelijks leven gebruiken.

Upstream

Het Upstream-segment omvat de exploratie en productie van ruwe olie. Dit proces begint met het zoeken naar olie in de grond, met behulp van geofysische en geologische technieken. Zodra er olie is gelokaliseerd, worden er putten geboord om de ruwe olie te extraheren.

Midstream

Het Midstream-segment is verantwoordelijk voor de transport, opslag en verwerking van ruwe olie. De ruwe olie wordt getransporteerd van de productieputten naar de raffinaderijen via pijpleidingen, tankers of spoorwegen. In de raffinaderijen wordt de ruwe olie omgezet in een verscheidenheid aan geraffineerde producten, zoals benzine, diesel, vliegtuigbrandstof en petrochemische producten.

Downstream

Het Downstream-segment houdt zich bezig met de distributie en verkoop van de geraffineerde olieproducten. Deze producten worden gedistribueerd via een netwerk van tankstations, benzinestations, luchthavens en andere verkooppunten.

Het is belangrijk op te merken dat de olie-industrie een wereldwijde industrie is, met bedrijven die over de hele wereld opereren. Oliebedrijven kunnen deelnemen aan een of meer van de segmenten van de oliewaardeketen.

Soorten olie

Olie is niet één homogeen product, maar komt in verschillende soorten met verschillende kenmerken en prijzen. Enkele van de belangrijkste soorten olie zijn:

WTI (West Texas Intermediate):

- Het is een lichte en zoete (laag zwavelgehalte) ruwe olie die wordt gewonnen in de Verenigde Staten.

- Het is de belangrijkste referentie voor de Amerikaanse olie markt.

- Het wordt verhandeld op de New York futures markt (NYMEX).

Brent:

- Het is een mengsel van 15 soorten lichte ruwe olie die wordt gewonnen in de Noordzee, Afrika en het Midden-Oosten.

- Het is de belangrijkste referentie voor de internationale oliemarkt.

- Het wordt verhandeld op de Intercontinental Exchange (ICE) futures markt.

Andere soorten olie:

- Dubai: Lichte en ruwe olie die wordt gewonnen in de Verenigde Arabische Emiraten.

- Urals: Zware en zure ruwe olie (hoog zwavelgehalte) die wordt gewonnen in Rusland.

- OPEC Basket: Het is een referentie mand die ruwe olie uit de OPEC-lidstaten bevat.

Op zoek naar een broker om investeren in olie?:

5 Manieren om te investeren in olie

De olie, als essentiële grondstof voor de wereldwijde economie, biedt een investeringsmogelijkheid aantrekkelijk om portefeuilles te diversifiëren en toegang te krijgen tot een markt met groeipotentieel. Hieronder leggen we vijf manieren uit om te investeren in olie:

- Financiële derivaten: Futures en opties

- ETF's

- Investeringsfondsen

- Aandelen van oliebedrijven

- Koop en opslag van olie

Laten we beginnen:

1. Ffinanciële derivaten

- Futures: Contracten die verplichten tot het kopen of verkopen van een specifieke hoeveelheid olie tegen een bepaalde prijs op een toekomstige datum.

- Opties: Contracten die het recht geven om een specifieke hoeveelheid olie te kopen of verkopen tegen een bepaalde prijs op een toekomstige datum.

Futures

Bij het praten over olie futures zullen we ons concentreren op contracten voor WTI-olie, vooral bekend om zijn ticker CL die wordt verhandeld op de CME (Chicago Mercantile Exchange). Zoals gezegd, een futures contract maakt het mogelijk om direct te beschikken olie, zonder de noodzaak om de grondstof te verwerven. Het is daarom een goede manier om in olie te investeren.

Het is belangrijk om te benadrukken dat het bezit van de fysieke activa transport en opslag vereist, wat direct invloed heeft op de kosten en de mogelijkheid van onderhandeling buiten het bereik van de particuliere belegger plaatst.

Zelfs grote handelaren komen naar deze markten om hedging uit te voeren zonder opslagkosten te maken. Slechts een klein percentage van de verhandelde futures contracten wordt afgesloten met de fysieke levering van het product.

Wat je moet weten over de "negatieve" olieprijs: het is niet waar dat olie negatief wordt verhandeld, niemand zou je betalen om de vaten te kopen, maar bij plotselinge daling van de vraag is het bijna onmogelijk om de gekochte futures contracten te plaatsen, waardoor de houders van deze verplichting de contracten tegen elke prijs plaatsten, zelfs met grote verliezen, aangezien het bezit van het actief met een nul vraag duurder zou zijn geweest. Op dit moment is de Spot prijs van het vat nooit onder de 20 USD gevallen.

Met deze kenmerken biedt het grote flexibiliteit en dankzij de aanwezigheid van de mini en micro futures wordt blootstelling aan het product binnen het bereik van particuliere investeerders gebracht.

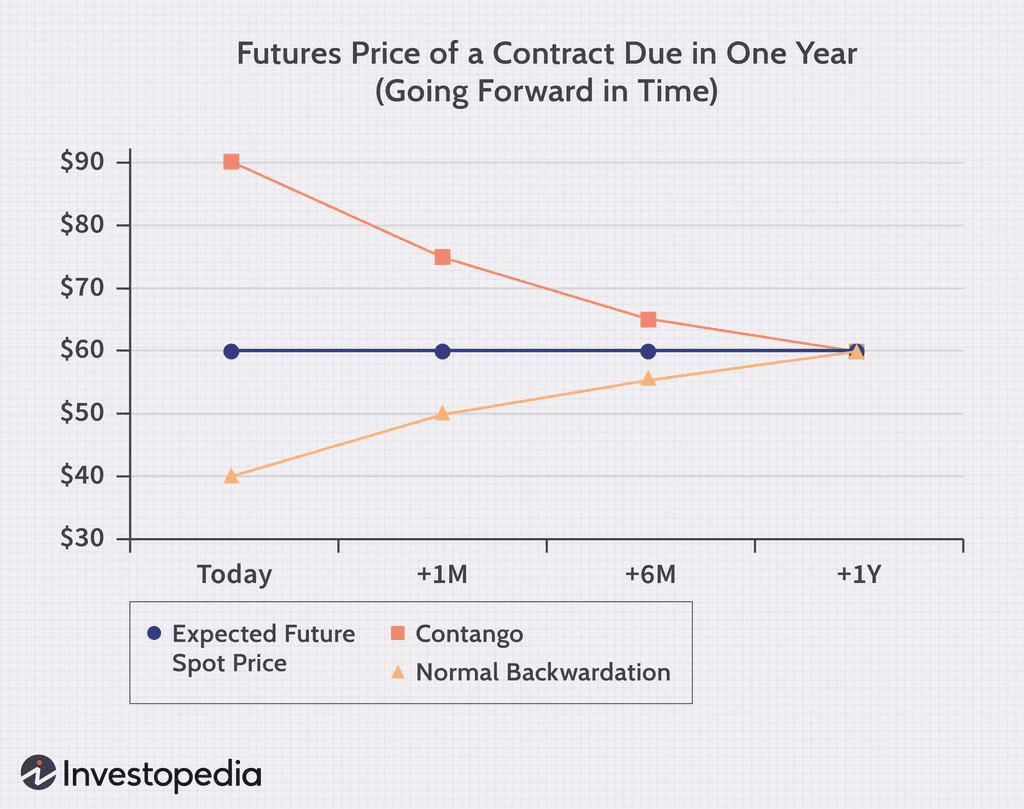

Het is essentieel om twee aspecten van futures contracten te begrijpen. Deze zijn van toepassing op futures van allerlei grondstoffen (buiten olie):

- Contango: Contango betekent dat de prijs voor een futurecontract waarbij levering van de betreffende grondstof meteen of binnenkort plaatsvindt, lager ligt dan de prijs voor een futurecontract met levering op een latere expiratiedatum (omdat in normale situaties de prijs van een product zal blijven stijgen). De prijs van de volgende vervaldatum weerspiegelt een hogere waardering en dus wordt de winst beperkt.

- Backwardation: Dit is hetzelfde maar dan omgekeerd. Dit zou dan juist winst opleveren.

Bovenstaande klinkt misschien wat abstract. Hieronder vind je een grafiek waarin het gevisualiseerd is:

Om deze producten te verhandelen, is het raadzaam om een betrouwbare Broker te hebben, die goede prijzen biedt voor commissies.

Opties

De wereld van handelen met opties is breed en vereist veel kennis, maar is toepasbaar op olie.

Het beste van alles is dat financiële opties worden verhandeld voor bijna alle beleggingsproducten, of het nu gaat om futures, aandelen of ETF's. Daarom is het de moeite waard om te leren hoe ze te gebruiken.

2. ETF's

Je kunt ook investeren in olie via ETF's. Het is belangrijk om te begrijpen hoe ze werken, omdat ze anders werken dan "normale" ETF's. Omdat ETF's zelden fysiek bezit nemen van olie, zal het rendement van het fonds afhangen van de vervaldatum van de termijncontracten.

Het belangrijkste probleem met deze strategie is dat de termijncontracten voor de huidige maand meestal lager zijn dan de contracten voor toekomstige maanden. Het resultaat is dat het fonds meestal kleine verliezen lijdt elke maand door het herinvesteringsproces en na verloop van tijd kunnen deze verliezen zich opstapelen tot grote dalingen, zelfs wanneer de olieprijzen constant zijn of stijgen.

ETF's zijn gebaseerd op afgeleide contracten die worden verhandeld op de termijnmarkten, ze zijn gebaseerd op de verhouding tussen de toekomstige waarde en de verwachte waarde. Hier komen de eerder besproken concepten van 'Contagian-effect' en 'Backwardation' in het spel.

Er verschillende soorten:

- Olie futures ETF's: Ze investeren in olie futures contracten, wat betekent dat ze het recht kopen om een specifieke hoeveelheid olie te ontvangen tegen een bepaalde prijs op een toekomstige datum.

- Oliebedrijven aandelen ETF's: Ze investeren in aandelen van bedrijven die olie verkennen, produceren, raffineren of transporteren.

- Grondstoffen ETF's: Ze investeren in een mandje van grondstoffen, inclusief olie.

Overwegingen

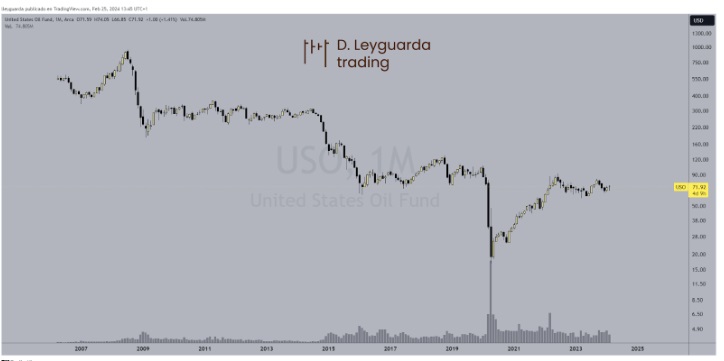

- Contango-effect: Olie futures ETF's lijden vaak onder het contango-effect. Dit betekent dat de waarde van de ETF na verloop van tijd kan eroderen door de kosten van het vernieuwen van futures contracten. In de volgende grafiek zien we hoe de ETF $USO handelt met een voortdurende dalende trend.

Houd er rekening mee dat ETF's van oliebedrijven en grondstoffen ETF's een grotere diversificatie kunnen bieden dan olie futures ETF's.

Hieronder toon ik enkele voorbeelden van ETF's die vanuit Europa kunnen worden gecontracteerd:

| ETF | Ticker | TER | |||

|---|---|---|---|---|---|

| Invesco European Oil & Gas Sector UCITS ETF | SC0V | 0,20% | |||

| Lyxor STOXX Europe 600 Oil & Gas UCITs ETF | LOGS | 0,30% | |||

| iShares STOXX Europe 600 Olie & Gas UCITS ETF | EXH1 | 0,46% | |||

| iShares Olie & Gas Exploratie & Productie UICTS ETF | IS0D | 0,55% |

| ETF | Ticker | TER |

| Invesco European Oil & Gas Sector UCITS ETF | SC0V | 0,20% |

| Lyxor STOXX Europe 600 Oil & Gas UCITs ETF | LOGS | 0,30% |

| iShares STOXX Europe 600 Olie & Gas UCITS ETF | EXH1 | 0,46% |

| iShares Olie & Gas Exploratie & Productie UICTS ETF | IS0D | 0,55% |

3. Beleggingsfondsen

De beleggingsfondsen investeren ook niet direct in olie, maar in bedrijven in de productieketen. Deze bedrijven hebben een zeer hoge correlatie met de waarde van olie, maar zullen nooit hetzelfde gedrag vertonen. Over het algemeen zijn dit beleggingsfondsen die investeren in de energiesector in het algemeen.

Echter, bij een iets diepere analyse vinden we hier ook verschillende soorten fondsen:

- Aandelenfondsen: Investeren in aandelen van oliebedrijven.

- Obligatiefondsen: Investeren in obligaties van oliebedrijven.

- Gemengde fondsen: Investeren in een combinatie van aandelen en obligaties van oliebedrijven.

Overwegingen:

- Actief beheer: Oliebeleggingsfondsen worden meestal actief beheerd door professionals, wat betekent dat ze hogere beheerskosten hebben dan ETF's.

- Selectierisico: Oliebeleggingsfondsen zijn onderhevig aan selectierisico, wat het risico is dat de fondsbeheerder niet de beste opties selecteert.

Hier zijn enkele voorbeelden:

| Fondsen* | ISIN | ||

|---|---|---|---|

| Goldman Sachs North America Energy & Energy Infrastructure Equity Portfolio R Acc EUR | LU1299707155 | ||

| BlackRock Global Funds - World Energy Fund A2 | LU0122376428 | ||

| NN (L) Energy - P Cap EUR | LU0332193696 | ||

| Schroder ISF Global Energy A Accumulation | LU0374901568 |

| Fondsen* | ISIN |

| Goldman Sachs North America Energy & Energy Infrastructure Equity Portfolio R Acc EUR | LU1299707155 |

| BlackRock Global Funds - World Energy Fund A2 | LU0122376428 |

| NN (L) Energy - P Cap EUR | LU0332193696 |

| Schroder ISF Global Energy A Accumulation | LU0374901568 |

4. Aandelen van oliebedrijven

Investeren in oliebedrijven, vanwege de eenvoud en lage kosten, kan een perfecte optie zijn voor een particuliere belegger. De meeste van hen hebben een directe correlatie tussen de prijs van hun aandelen en de prijs van olie.

Dit type blootstelling kan zelfs investeren met een zekere mate van hefboomwerking mogelijk maken, aangezien hun gevoeligheid voor prijsschommelingen van ruwe olie groter kan zijn dan de procentuele veranderingen van de onderliggende waarde zelf. Een voorbeeld hiervan is dat een bedrijf failliet gaat als de prijs van olie veel daalt. De prijs van olie zou later weer kunnen stijgen maar het bedrijf is dan failliet.

Overwegingen:

- Volatiliteit: De aandelen van oliebedrijven zijn volatiel, wat betekent dat hun prijs aanzienlijk kan fluctueren.

- Bedrijfsrisico: De aandelen van oliebedrijven zijn onderhevig aan bedrijfsrisico, dat is het risico dat een bepaald bedrijf slecht presteert. Dit staat los van olieprijzen.

Een van de factoren die deze gevoeligheid meestal bepaalt is de activiteit van het bedrijf zelf, waarbij sommige sectoren gevoeliger zijn dan andere.

We kunnen een ranglijst opstellen op basis van het type bedrijf en de gevoeligheid van de sector voor prijsschommelingen van ruwe olie:

- Meest gevoelig en met meer gehefboomde correlatie:

- Exploratie- en productiebedrijven (E&P): Deze bedrijven zijn betrokken bij het zoeken, extraheren en produceren van ruwe olie en aardgas. Hun aandelen zijn het meest gevoelig voor de olieprijs, aangezien hun inkomsten direct afhankelijk zijn van de prijs van ruwe olie.

- Voorbeelden: ConocoPhillips (COP), Occidental Petroleum (OXY)

- Gevoelig met matige correlatie:

- Olie service bedrijven: Deze bedrijven leveren diensten aan E&P bedrijven, zoals boren, bouwen van platforms en oliepijpleidingen. Hun aandelen zijn ook gevoelig voor de olieprijs, maar niet zozeer als die van de E&P bedrijven.

- Voorbeelden: Schlumberger (SLB), Halliburton (HAL), Baker Hughes (BKR), National Oilwell Varco (NOV).

- Stabiel met lage correlatie:

- Raffinaderijen: Deze bedrijven kopen ruwe olie en zetten deze om in geraffineerde producten zoals benzine, diesel en vliegtuigbrandstof. Hun aandelen zijn minder gevoelig voor de olieprijs, omdat hun inkomsten grotendeels afhankelijk zijn van de raffinagemarge.

- Voorbeelden: Valero Energy (VLO), Phillips 66 (PSX), Marathon Petroleum (MPC),

- Geïntegreerd:

- Geïntegreerde bedrijven: Deze bedrijven zijn betrokken bij alle activiteiten van de oliewaardeketen, van exploratie en productie tot raffinage en distributie. Hun aandelen zijn minder gevoelig voor de olieprijs dan die van de E&P of olieservice bedrijven, omdat ze gediversifieerd zijn in verschillende marktsegmenten.

- Voorbeelden: Exxon Mobil (XOM), Chevron (CVX), BP (BP), Royal Dutch Shell (RDS.A)

Het analyseren van de bedrijfsvoering en de balansen van deze bedrijven in dit artikel zou onhaalbaar zijn vanwege hun complexiteit. Echter, om een zo nauwkeurig mogelijk beeld te kunnen geven, stellen we enkele variabelen voor die ons dichter bij de bedrijven brengen op basis van onze risicotolerantie. Een ideale variabele hiervoor is de bèta van elk aandeel.

De BETA is een variabele die de volatiliteit ten opzichte van een markt meet. Het meet hoe de prijzen van een asset variëren in vergelijking met een specifieke markt.

Het is normaal dat deze factor wordt gebruikt in vergelijking met de S&P500, maar onze interesse in dit geval is om ons bloot te stellen aan ruwe olie en te weten welk correlatieniveau we zullen hebben met de koers van het aandeel. Hieronder bieden we een tabel met de 10 oliegerelateerde bedrijven met de grootste marktkapitalisatie en hun bèta ten opzichte van olie.

| Bedrijf | Marktkapitalisatie (miljarden) | Beta | |||

|---|---|---|---|---|---|

| Exxon Mobil | 347 | 1.24 | |||

| Chevron | 312 | 1.18 | |||

| ConocoPhillips | 132 | 1.31 | |||

| Occidental Petroleum | 56 | 1.45 | |||

| Marathon Petroleum | 47 | 1.29 | |||

| Valero Energy | 43 | 1.07 | |||

| Phillips 66 | 42 | 1.02 | |||

| EOG Resources | 68 | 1.37 | |||

| Pioneer Natural Resources | 50 | 1.34 | |||

| Diamondback Energy | 29 | 1.41 |

| Bedrijf | Marktkapitalisatie (miljarden) | Beta |

| Exxon Mobil | 347 | 1.24 |

| Chevron | 312 | 1.18 |

| ConocoPhillips | 132 | 1.31 |

| Occidental Petroleum | 56 | 1.45 |

| Marathon Petroleum | 47 | 1.29 |

| Valero Energy | 43 | 1.07 |

| Phillips 66 | 42 | 1.02 |

| EOG Resources | 68 | 1.37 |

| Pioneer Natural Resources | 50 | 1.34 |

| Diamondback Energy | 29 | 1.41 |

5. Koop en opslag van olievaten

Ten slotte is er ook de mogelijkheid van de fysieke investering in ruwe olie, door het kopen en opslaan van vaten, echter:

- Het vereist een aanzienlijke initiële investering, kennis van de markt en logistiek voor opslag.

- Het is geen praktische optie voor de meeste beleggers.

Waar hangt de olieprijs van af?

De olieprijzen variëren afhankelijk van het type ruwe olie, het vraag en aanbod, de geopolitieke situatie en andere factoren:

Wet van vraag en aanbod

- Aanbod: De hoeveelheid olie die beschikbaar is op de markt. Dit kan worden beïnvloed door factoren zoals de productie van de OPEC-landen, de productie van de Verenigde Staten, de extractietechnologie en de beschikbaarheid van reserves.

- Vraag: De hoeveelheid olie die consumenten bereid zijn te kopen. Dit kan worden beïnvloed door economische groei, energieverbruik, de prijs van alternatieve brandstoffen en milieubeleid van landen.

Situatie van de wereldeconomie

- Een robuuste wereldwijde economische groei leidt over het algemeen tot een toename in de vraag naar olie, wat de prijzen kan opdrijven.

- Daarentegen kan een economische recessie leiden tot een afname in de vraag naar olie, wat de prijzen kan drukken.

Geopolitieke conflicten met olieproducerende landen:

- Politieke instabiliteit in olieproducerende landen kan de levering verstoren en onzekerheid op de markt veroorzaken, wat kan leiden tot een stijging van de prijzen.

- Voorbeelden: De oorlog in Oekraïne, de spanningen in het Midden-Oosten en de sancties tegen Venezuela hebben de afgelopen jaren een aanzienlijke impact gehad op de olieprijs.

Andere factoren

- Speculatie: Speculatieve activiteit op de futures-markten kan de korte termijn olieprijs beïnvloeden.

- Natuurrampen: Natuurrampen die de olie-infrastructuur beïnvloeden, kunnen de levering onderbreken en de prijzen verhogen.

- Technologische vooruitgang: Vooruitgang in extractietechnologie kan het olieaanbod verhogen en de prijzen drukken.

Belangrijkste olieproducerende landen ter wereld

Dit is de ranglijst van de belangrijkste olieproducerende landen aan het einde van 2023

| Land | Wereldproductie 2023 | ||

|---|---|---|---|

| VS | 13M vaten per dag | ||

| Saoedi-Arabië | 9,5M vaten per dag | ||

| Rusland | 9M vaten per dag | ||

| Canada | 4,8M vaten per dag | ||

| Irak | 4,3M vaten per dag |

| Land | Wereldproductie 2023 |

| VS | 13M vaten per dag |

| Saoedi-Arabië | 9,5M vaten per dag |

| Rusland | 9M vaten per dag |

| Canada | 4,8M vaten per dag |

| Irak | 4,3M vaten per dag |

Een concept dat ik hier graag wil verduidelijken is het verschil tussen olieproductie en olievoorraad, de tweede is de olie die nog niet is geëxtraheerd.

In dit opzicht, de VS met 36.500 miljoen vaten in reserve, staat ver achter andere producerende landen zoals Venezuela (266.000 miljoen vaten), Iran (158.000 miljoen), Irak (143.000 miljoen) en Koeweit (102.000 miljoen). Rusland en Saoedi-Arabië hebben respectievelijk 98.000 miljoen en 80.000 miljoen. Deze informatie is belangrijk om de toekomstige aanbodcapaciteit en import- en exportstromen (in 2021) te bepalen.

De Organisatie van Olie-exporterende Landen (OPEC), opgericht in de jaren 60, voornamelijk bestaande uit Saoedi-Arabië, Koeweit, Iran, Irak en Venezuela, speelt een fundamentele rol aan de aanbodzijde van ruwe olie. Hoewel het statuut van de organisatie dit niet expliciet bepaalt, stellen zij de prijzen op de markt vast. Als de OPEC besluit de productie te beperken, kan dit de olieprijzen opdrijven.

Investeren in "zwart goud" is dus best risicovol, alleen al omdat de veel producerende landen politiek instabilie zones zijn en vaak last hebben van conflicten. Schommelingen kunnen dus aanzienlijk zijn.

Wat is er dit jaar gebeurd met olie en hoe beïnvloedt het benzine?

De prijs van benzine in veel landen wordt voornamelijk bepaald door de prijs van ruwe olie en de wisselkoers (onthoud dat olie in dollars wordt verhandeld).

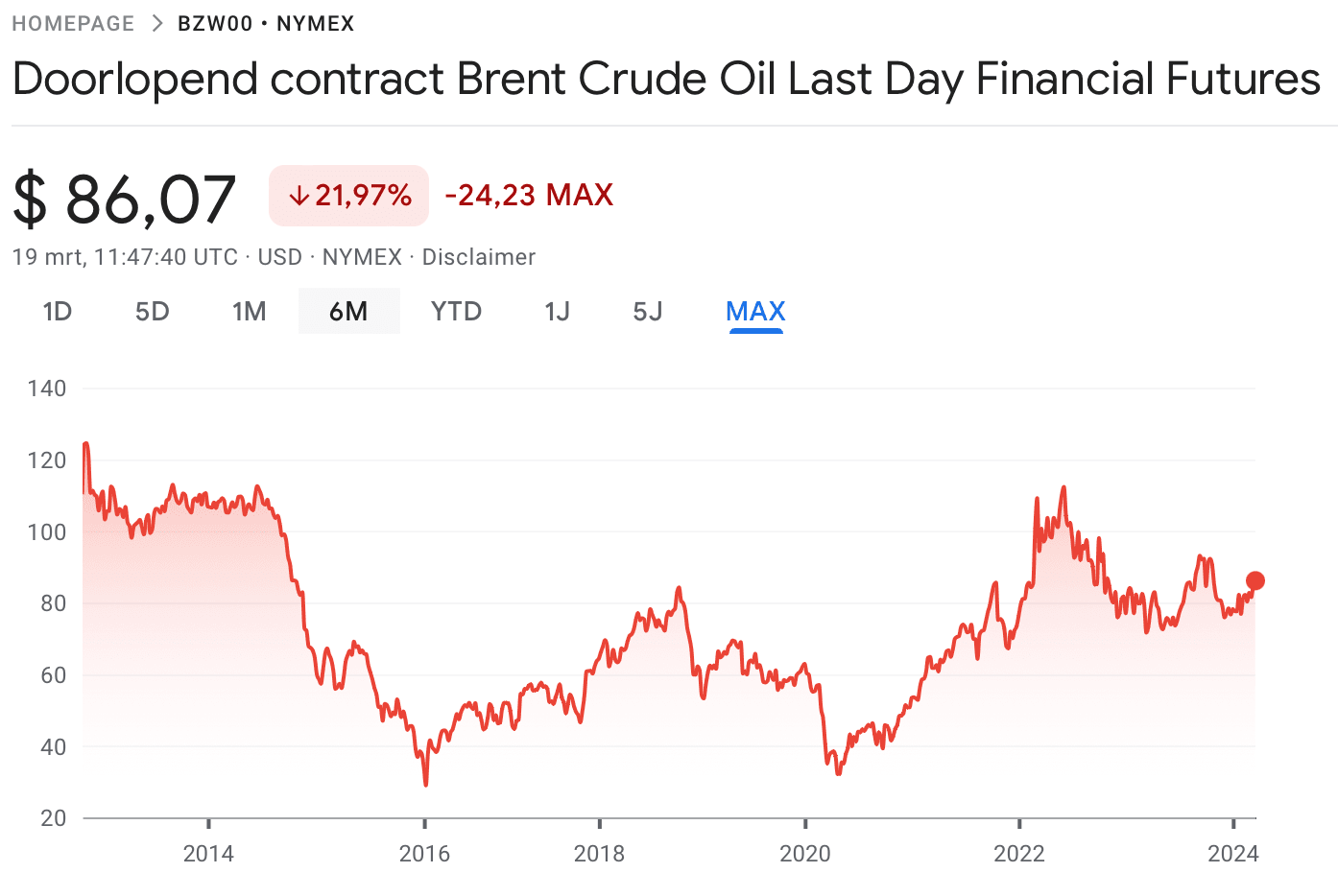

De olieprijs steeg tot het hoogste niveau in zeven jaar als gevolg van de oorlog in Oekraïne. De Brent-olie overtrof de 129,49 dollar per vat op 8 maart, waarmee de hoogste niveaus van 2014 werden bereikt. Momenteel stagneert het rond de 80$/vat, wat ongeveer het prijsniveau was dat de OPEC zocht.

Samengevat, dit is wat ervoor zorgt dat de benzine die we vandaag de dag tanken duurder is dan een paar jaar geleden, maar ook veel goedkoper dan in 2022.

Het olieprobleem voor het einde van het decennium

De toekomst van olie bevindt zich in een complex scenario, door een reeks uitdagingen die een significante impact kunnen hebben op de markt tegen het einde van het huidige decennium.

Anti-olie agenda in westerse landen

- Milieu- en klimaatbeleid: Westerse landen stimuleren een overgang naar hernieuwbare energiebronnen, wat een geleidelijke vermindering van het olieverbruik inhoudt. De industrie lijdt door overheidssteun voor hernieuwbare energie, ten nadele van fossiele energie

- Verboden en beperkingen: Sommige landen hebben deadlines gesteld voor de verkoop van voertuigen met verbrandingsmotoren, wat de vraag naar benzine en diesel zal beïnvloeden.

Groei van het ecologisch bewustzijn

- Sociale druk: De burgermaatschappij eist maatregelen om klimaatverandering te bestrijden, wat druk uitoefent op regeringen en bedrijven om hun afhankelijkheid van olie te verminderen.

- Ontwikkeling van alternatieven: De investering in hernieuwbare energie en schone technologieën neemt toe, wat in de toekomst olie zou kunnen verdringen.

Peak oil

- Theorie: Het verwijst naar het maximale punt in de wereldwijde olieproductie, waarna de productie begint af te nemen. Er natuurlijk een beperkte hoeveelheid olie.

- Impact: Als de piek wordt bereikt, kan het aanbod van olie afnemen, wat een toename in de prijzen zou kunnen veroorzaken.

Herinvestering in kapitaalstructuren

- Lage niveaus: De olie-industrie heeft de investeringen in nieuwe exploraties en velden verminderd, wat de toekomstige productie zou kunnen beïnvloeden.

- Focus op dividenden: Grote oliebedrijven geven prioriteit aan het uitbetalen van dividenden aan hun aandeelhouders.

- Gebrek aan investering in nieuwe technologieën: Het gebrek aan investering in nieuwe extractietechnologieën zou de mogelijkheid om de productie in de toekomst te verhogen kunnen beperken.

Olievelden en fabrieken uit de twintigste eeuw

- Veroudering: De meeste grote velden en verwerkingsfabrieken werden ontdekt en gebouwd in de twintigste eeuw, wat betekent dat ze aan het einde van hun levensduur komen.

- Afname van de productie: De productie van deze velden en fabrieken zou geleidelijk kunnen afnemen, wat het wereldwijde olieaanbod zou beïnvloeden.

Samen kunnen deze uitdagingen een scenario van olieschaarste tegen het einde van het decennium creëren, wat zou leiden tot een stijging van de prijzen en een grotere druk om naar alternatieve energiebronnen te zoeken.

Het is belangrijk op te merken dat dit een complex scenario is vol onzekerheden. De toekomst van olie zal afhangen van de evolutie van milieubeleid, de ontwikkeling van nieuwe technologieën, geopolitiek en de investeringsbeslissingen van oliebedrijven.

Het is echter duidelijk dat olie een uitdagende toekomst tegemoet gaat en dat de overgang naar een wereld met minder koolstofemissies onvermijdelijk is.