Wat zijn Indexfondsen en Hoe Werken ze?

Inhoudsopgave

Als je de markt niet kunt verslaan, sluit je erbij aan. Dit is het idee achter indexfondsen of indexfondsen, een beleggingsvehikel dat het doel heeft een marktindex te repliceren.

Indexfondsen zijn een opkomende trend in de beleggingswereld en een van de pijlers van passief beheer. Eenvoud, transparantie, diversificatie en vooral zeer beperkte kosten zijn hun belangrijkste voordelen.

Als je geïnteresseerd bent in het volgen van deze trend, zullen we in dit artikel kijken naar wat indexfondsen zijn, hoe ze werken, wat je in gedachten moet houden bij het beleggen in indexfondsen en hoe je dat kunt doen. Laten we beginnen!

Wat is een Indexfonds?

De indexfondsen zijn beleggingsvehikels die het gedrag van een referentie-index repliceren. Deze indices zijn meestal aandelenindices zoals de Ibex of de Amerikaanse S&P 500.

De filosofie van indexfondsen is eenvoudig en gebaseerd op passief beheer. Verschillende studies hebben aangetoond dat zeer weinig beleggers en beleggingsfondsen in staat zijn om hun referentie-index of benchmark op lange termijn te overtreffen. Een indexfonds neemt dit idee over en kopieert of repliceert de index, dat wil zeggen de aandelenmarkt.

In plaats van op zoek te gaan naar de beste aandelen en het beste moment om te kopen, is de strategie van een indexfonds om de index zo goed mogelijk na te bootsen. Dit betekent dat ze altijd in de hele markt belegd zijn.

Dit soort beleggingsfondsen proberen geen alfa te genereren of de markt te verslaan, maar proberen een rendement te behalen dat zo dicht mogelijk bij de index ligt. Daarom mag een belegger in indexfondsen geen rendement verwachten dat hoger is dan de markt.

In ruil daarvoor kun je ook veel lagere kosten verwachten dan bij een traditioneel fonds, omdat de inspanning en het team dat nodig is om een index te repliceren kleiner is dan dat nodig is om een actieve beleggingsstrategie te volgen.

Verder werken ze op dezelfde manier als een traditioneel beleggingsfonds of een actief beheerd fonds.

Zijn Indexfondsen Hetzelfde als ETF's?

Beide zijn de basis van passief beheer, maar het zijn verschillende producten.

Een indexfonds is als een beleggingsfonds in alle opzichten en werkt precies hetzelfde (ik leg zo uit hoe). Ondertussen is een ETF of Exchange Trade Fund een fonds dat werkt als een aandeel. In feite worden ze ook genoteerde fondsen genoemd.

Dit betekent dat er verschillen zijn in de werking van beide en ook in hun belasting. Heel kort samengevat, een ETF kan op elk moment worden gekocht en verkocht, zoals een aandeel, terwijl een indexfonds wordt ingeschreven, overgedragen en aan het einde van de dag wordt terugbetaald, net als de rest van de fondsen.

Hierbij moeten we de fiscale verschillen benoemen, aangezien een indexfonds wordt belast als een beleggingsfonds en een ETF als een aandeel. Dit verschil betekent dat je met een indexfonds geen belasting betaalt als je je geld overdraagt naar een ander fonds (geïndexeerd of niet), maar met een ETF wel, net zoals bij aandelen.

Waar indexfondsen en genoteerde fondsen overeenkomen, is dat ze beide indices repliceren en zeer beperkte kosten hebben (die van ETF's zijn iets lager dan die van een indexfonds).

Als je wilt weten welke beter is om geïndexeerd te beleggen, vind je het antwoord aan het einde van het artikel.

De volgende tabel vat de eigenschappen van indexfondsen vs ETF's samen:

Hoe Indexfondsen Werken?

De werking van een indexfonds is heel eenvoudig en is hetzelfde als dat van elke Collectieve Beleggingsinstelling (beleggingsfondsen, om het begrijpelijk te maken).

Bij het beleggen koop je een aantal aandelen van het fonds, waarvan de waarde zal stijgen of dalen afhankelijk van wat de referentie-index doet die het repliceert.

Daarna, als deelnemer, kun je meer aandelen kopen, ze verkopen (eigenlijk terugbetalen) of overdragen naar een ander fonds. Precies hetzelfde als met een traditioneel beleggingsfonds.

Hoe Indexfondsen Zich Aanpassen aan Veranderingen in de Referentie-index

Wanneer er veranderingen zijn in de referentie-index, passen indexfondsen hun portefeuille aan om deze veranderingen te weerspiegelen en een nauwe correlatie met de index te behouden.

Deze aanpassingen kunnen op verschillende manieren gebeuren:

Toevoegingen en verwijderingen van activa: Als de referentie-index activa toevoegt of verwijdert, doet het indexfonds dit ook om de afstemming met de index te behouden. Bijvoorbeeld, als een bedrijf aan de index wordt toegevoegd, zal het indexfonds aandelen van dat bedrijf kopen. Op dezelfde manier, als een bedrijf wordt verwijderd, zal het fonds die aandelen verkopen.

Periodieke herverdeling: Veel indexfondsen hebben beleid voor periodieke herverdeling, waarbij ze de samenstelling van de portefeuille aanpassen om eventuele veranderingen in de benchmarkindex te weerspiegelen. Dit gebeurt meestal per kwartaal, halfjaarlijks of jaarlijks.

Gewichtswijzigingen: Als het gewicht van een activum in de benchmarkindex verandert, zal het indexfonds zijn portefeuille aanpassen zodat het gewicht van het activum de verandering in de index weerspiegelt.

Dividenden en distributies: Indexfondsen moeten ook de dividenden en andere distributies beheren die de aandelen in hun portefeuille uitbetalen. Deze inkomsten worden meestal opnieuw geïnvesteerd in het fonds of uitgekeerd aan de beleggers, afhankelijk van het beleid van het fonds.

Als je meer informatie nodig hebt over wie betrokken zijn bij een fonds of hoe de waarde van elk aandeel wordt berekend, kun je dat doen in dit artikel: hoe een beleggingsfonds werkt (geldt voor geïndexeerde en actieve fondsen).

Soorten Indexfondsen: Fysieke of Synthetische Replicatie

Zoals elk beleggingsfonds, zal een indexfonds je geld beleggen in verschillende activa, die in dit geval de aandelen van de index zullen zijn die het normaal gesproken volgt.

Indexfondsen kunnen hun index op twee verschillende manieren kopiëren: door middel van fysieke replicatie of synthetische replicatie.

Fondsen met fysieke replicatie hebben de aandelen of obligaties die de index vormen. Dat wil zeggen, ze beleggen direct in die activa. Aan de andere kant, fondsen met synthetische replicatie beleggen of kopiëren de index via een afgeleid contract, meestal een swapcontract. Met andere woorden, ze hebben de aandelen van de index niet.

Dit zijn de twee soorten indexfondsen, afhankelijk van hoe ze de index repliceren. Het belangrijkste praktische verschil is dat fondsen met fysieke replicatie volatieler kunnen zijn. In ruil daarvoor zijn ze meestal winstgevender volgens een studie van de vermogensbeheerder Vanguard en, vooral, transparanter.

Kenmerken van Indexfondsen: Voordelen en Nadelen

Nu je weet wat een indexfonds is en hoe het werkt, is het tijd om de voor- en nadelen van dit product te bekijken.

In hen zie je de belangrijkste kenmerken van indexfondsen weerspiegeld en begrijp je beter wat ze je kunnen bieden.

Voordelen van Beleggen in Indexfondsen

- ✅ Lage kosten: omdat indexfondsen een passieve benadering hanteren door een index te volgen, zijn hun beheerskosten lager dan die van een actief beheerd fonds. Zoals je al hebt gezien, is er minder team nodig om een indexfonds te beheren, wat resulteert in lagere kosten en minder commissies en zich vertaalt in meer extra rendement voor jou. Onthoud dat elke commissie die je extra betaalt, een rendement is dat je minder ontvangt.

- ✅ Vereist weinig financiële kennis: beleggen in indexen is relatief gemakkelijker in vergelijking met het zelf opbouwen van een beleggingsportefeuille. Je hoeft niet bedrijf voor bedrijf, sector voor sector te analyseren. De filosofie van indexering zelf is veel eenvoudiger en gemakkelijker te begrijpen dan de analyse van individuele bedrijven of beleggingsfondsen. Het is gebaseerd op het kopiëren van de markt en het belangrijkste werk dat je zult moeten doen, is bepalen hoe je de portefeuille verdeelt (hoeveel je belegt in aandelen en obligaties en in welke geografische gebieden).

- ✅ Gemak en diversificatie: de portefeuilles van indexfondsen bestaan uit duizenden bedrijven, dus het zou erg moeilijk zijn om ze individueel te repliceren. Om het in perspectief te plaatsen, een indexfonds dat de MSCI World Index volgt, belegt in meer dan 1.500 bedrijven uit de 23 meest ontwikkelde landen ter wereld en dekt ongeveer 85% van de marktkapitalisatie van elk van hen. Met één product ben je meer gediversifieerd dan je zou kunnen zijn door zelf aandelen te kopen en net als met verschillende beleggingsfondsen.

- ✅ Het is gemakkelijker te beheren: beleggen via indexfondsen is eenvoudiger en kost veel minder tijd dan het creëren van je eigen aandelen- of beleggingsfondsportefeuille. Het zou je niet meer dan 30 minuten per maand moeten kosten. Zoals we al hebben vermeld, is het belangrijkste werk het beslissen over de verdeling van activa. Daarna hoef je alleen nog maar te zorgen voor de herverdelingen en dat als je niet kiest voor beleggen met een robo-adviseur (als je ze niet kent, zul je nu zien wat ze zijn).

- ✅ Betaalbare investeringslimieten. Indexfondsen zijn goedkoop en zeer toegankelijk. Hoewel er fondsen zijn met hoge instaplimieten, is het normaal dat je met weinig kapitaal kunt beginnen.

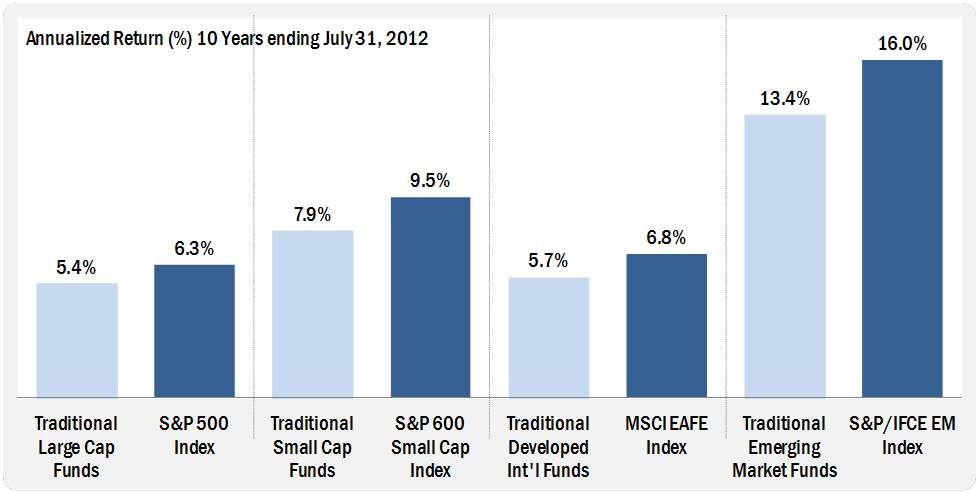

- ✅ Rendement: geïndexeerde beleggingen hebben op de lange termijn betere resultaten opgeleverd dan actief beheer. Dit is het resultaat over periodes van 5 jaar volgens de volgende studie

Nadelen van Beleggen in Indexfondsen

- ❌ Gebrek aan bescherming tegen verliezen: er is geen verlieslimiet, maar dit is inherent aan elke vorm van beleggen. Bovendien zijn het geen activa die zo snel dalen dat je alles van de ene op de andere dag kunt verliezen.

- ❌ Volatiliteit: door te beleggen in de hele index, kan en is de portefeuille meestal gevoeliger voor marktbewegingen dan een aandelenportefeuille of een actief beheerd fonds.

- ❌ Vaste beleggingsportefeuille: je kunt geen enkel bedrijf toevoegen of verwijderen. De rotatie van de fondsportefeuille zal afhangen van de rotatie van de indexportefeuille. Met andere woorden, als je belegt in een indexfonds op de S&P 500, koop je de 500 aandelen van de index, niet meer, niet minder. Bovendien zal elke verandering worden opgelegd door de index zelf.

- ❌ Je kunt de markt niet verslaan: je rendement zal altijd lager zijn dan een benchmark en zal in ieder geval worden beperkt tot wat de markt behaalt. De reden is dat de kosten en commissies van de belegging worden afgetrokken van het rendement van de index.

- ❌ Werken op lange termijn: indexering is een strategie die betere resultaten oplevert op lange termijn, specifiek voor periodes van meer dan 10 jaar.

Hoe te Beleggen in Indexfondsen?

Je kunt zelf beleggen in indexfondsen of dit doen via een robo-adviseur. Met de eerste optie moet je alles zelf doen, terwijl je met de tweede optie advies krijgt van een geautomatiseerde beleggingsbeheerder.

Zo kun je beginnen met beleggen in indexfondsen in Spanje, afhankelijk van de optie die je kiest.

Beleggen via een Robo-adviseur

Dit is de eenvoudigste en snelste optie. Een robo-adviseur is een geautomatiseerde beleggingsbeheerder die in principe wereldwijd gediversifieerde indexfondsportefeuilles creëert.

De werking van deze tool is heel eenvoudig. Via een initiële test identificeert de robo-adviseur je profiel als belegger en biedt je een van zijn indexfonds- en ETF-portefeuilles aan die is aangepast aan dat profiel.

Zodra je begint met beleggen, zal de robo-adviseur alles regelen. De portefeuille aanpassen aan de markt en de verdeling van activa behouden. Dat, en de keuze van activa, is wat je zou moeten doen als je zelf in indexfondsen belegt.

Die eenvoud is een van zijn voordelen en ook een van zijn nadelen. En dat is omdat je niet kunt kiezen welke waarden je wilt dat deel uitmaken van je portfolio, ze zijn al gedefinieerd door de roboadvisors afhankelijk van je investeringsprofiel.

De belangrijkste roboadvisors in Nederland zijn:

- Whitebox

- Peaks

AANBEVOLEN ROBO-ADVISEURS

*Om een gratis fractioneel aandeel te krijgen ter waarde van maximaal 100 EUR/GBP, kunt u een account openen bij Trading 212 via deze link. Voorwaarden zijn van toepassing.

Zelf Investeren

Als je duidelijk hebt in welk indexfonds je wilt investeren en je hebt tijd en middelen om je portfolio te volgen, dan is dit jouw optie.

Er is momenteel een breed scala aan indexfondsen op de markt.

Als je zelf wilt investeren, moet je er rekening mee houden dat dit inspanning zal vergen. Met je eigen portfolio van indexfondsen:

- Moet je zelf je eigen beleggersprofiel bepalen.

- Je moet de verdeling van activa of assett allocatie ontwerpen, cruciaal om het risico van de portfolio te bepalen.

- Je moet automatische herverdelingen doen om je portfolio aan te passen aan je beleggingsprofiel. In feite kan het toegewezen gewicht aan vastrentende en variabele inkomsten in de loop van de tijd veranderen, afhankelijk van het rendement van elk van hen.

- Je zult geen toegang hebben tot de institutionele klassen van de beheerders. Institutionele klassen hebben meestal nog lagere kosten.

- Je moet wat tijd (niet veel) besteden aan het beheren van de portfolio en de markt in de gaten houden.

In ruil daarvoor bespaar je op de beheerskosten van de roboadvisor, die meestal afhangen van hoeveel geld je hebt geïnvesteerd. Om je een idee te geven, voor een portefeuille van 5.000 euro praten we over tussen de 25 en 15 euro, afhankelijk van de roboadvisor.

Bekijk aanbod van indexfondsen

Hoe Kies je het Beste Indexfonds?

Als je niet zeker weet in welk indexfonds je moet investeren, geven we je enkele tips. Hoe kies je het beste indexfonds? Dit zijn de vijf onderdelen waarin je keuzes moet maken.

1. Kies de categorie waarin je wilt investeren en bekijk de beschikbaarheid van indexfondsen. Je kunt de zoekopdracht uitvoeren op Morningstar, Inversis of een andere productzoeker.

2. Vergelijk van de beschikbare fondsen, kosten, historie, klassen en valuta's. Als de fondsen die je vergelijkt vergelijkbaar zijn, kies dan het goedkoopste fonds. En, hoe weet je of een indexfonds goedkoop is?

Een zeer eenvoudige kostenvergelijking kan als volgt zijn:

- Commissie tussen 0,10-0,30%: Heel Goedkoop

- Commissie tussen 0,30-0,70%: Goedkoop volgens de categorie

- Commissie tussen 0,70-1,50%: Duur volgens de categorie

- Commissie > 1,50%: Heel Duur

3. Vergelijk het resultaat van het fonds en de index die het nabootst, dat wil zeggen, de tracking error. Als er een groot verschil is, is dit een indicatie dat de beheerder de index niet effectief kan repliceren en dat het niet interessant voor je is als je wilt indexeren.

4. Vergelijk de liquiditeit van het fonds. Hoe groter de liquiditeit van het fonds, hoe gemakkelijker het zal zijn om je positie te liquideren. Een manier om deze liquiditeit te beoordelen is de grootte van het betreffende indexfonds.

5. Zoek tussen de banken of distributeurs die dit fonds aanbieden zonder extra kosten. Het is gebruikelijk om distributeurs te vinden die je een bewaarloon in rekening brengen voor het aanbieden van het indexfonds. Er zijn er ook die dit niet doen en die ook geen retrocessies in rekening brengen. Dat zijn de entiteiten die je interesseren.

Indexfonds of ETF?

Ten slotte is het normaal dat deze vraag opkomt bij het opzetten van je geïndexeerde portfolio of bij robo-adviseurs met portefeuilles van indexfondsen en ETF's.

Indexfondsen zijn een van de alternatieven die je hebt om te indexeren, maar niet de enige. Bij het uitleggen van wat een indexfonds is, heb ik al de aanwezigheid van ETF's genoemd.

Welnu, bij het opzetten van je geïndexeerde portfolio kun je het ene of het andere product gebruiken.

Zoals we hebben gezien, zijn er verschillende verschillen tussen een indexfonds en een ETF. De meest invloedrijke in de investeringsbeslissing zijn:

- Aanbod en operatie: het aanbod van ETF's is veel groter dan dat van beleggingsfondsen en meer gespecialiseerd. De meeste indexfondsen repliceren aandelenindices, terwijl ETF's ook sectoren en specifieke activiteitsgebieden repliceren. Bovendien is de werking van een ETF behendiger dan die van een indexfonds omdat het werkt als een aandeel.

- Verschillen in beheerskosten: ETF's hebben meestal lagere beheerskosten.

- Fiscale impact: beleggingsfondsen in Nederland kunnen worden overgedragen zonder belasting te betalen aan de Belastingdienst totdat we onze investering willen terugtrekken. ETF's genieten niet van dit voordeel, dus elke keer dat we van ETF veranderen, moeten we belasting betalen over de winst in de inkomstenbelasting en de Belastingdienst zal tussen 19% en 27% van de winst innen. Dit fiscale uitstel heeft op de lange termijn invloed als je een strategie hebt die veel transacties inhoudt en zal zeker de herverdeling in de portefeuille eenvoudiger en goedkoper maken met een geïndexeerd fonds.

De keuze tussen een indexfonds of ETF hangt af van de volgende kenmerken:

- Index om te repliceren: het kan zijn dat voor de index die je wilt repliceren slechts een van de twee opties bestaat.

- Investeringsstijl: een indexfonds heeft een jaarlijkse commissie die dagelijks wordt berekend, dus het heeft geen invloed op periodieke bijdragen. Daarentegen moet je bij een ETF, naast de beheerskosten, een commissie betalen aan de broker voor elke uitgevoerde transactie.

- Spread (range) van ETFs: Houd rekening met het verschil tussen de aankoop- en verkoopprijzen die er op een bepaald moment kunnen zijn. Dit geldt vooral voor ETF's op minder bekende indices. Als je je investering wilt verkopen op momenten van hoge volatiliteit, kun je merken dat de laagst beschikbare prijs veel lager is dan de huidige prijs. Daarom wordt gezegd dat ETF's met minder volume de neiging hebben minder liquide te zijn.