Beurs

Beleggen in Dividenden: De 7 fouten die je als beginner moet vermijden

Je bent waarschijnlijk geïnteresseerd in dividendbeleggen, en dat is logisch, het is een eeuwenoude beleggingsstrategie die vandaag de dag nog steeds werkt. Je kent waarschijnlijk de theorie, maar het in de praktijk brengen is iets ingewikkelder.

Dit artikel zal je helpen om te voorkomen dat je in de 'valkuilen' valt bij het beginnen met het opbouwen van een dividendportefeuille.

Wat is dividendbeleggen?

Kort gezegd is de beleggingsstrategie gericht op dividend gebaseerd op het investeren in aandelen van bedrijven die regelmatig dividenden uitkeren, zonder de financiële gezondheid van het bedrijf in gevaar te brengen. Hiermee streeft de belegger naar het genereren van terugkerende inkomsten zonder uitsluitend afhankelijk te zijn van de waardestijging van de aandelen van de bedrijven.

Als je de gids voor beleggen in dividenden die ik met Rankia heb, raadpleegt, ontdek je niet alleen enkele sleutelconcepten die je moet gaan beheersen, maar ook een reeks strategieën die door de jaren heen effectief zijn gebleken.

Manieren om te beleggen in dividenden

Bij het praten over dividendbeleggen wordt het altijd geassocieerd met de aankoop van aandelen van bedrijven op individuele basis. Maar tegenwoordig, dankzij de vooruitgang in de financiële sector, zijn er andere manieren om in dividenden te beleggen.

- Aandelen met dividenden: het ultieme beleggingsvehikel en de belegger is verantwoordelijk voor het beheren van de beleggingsportefeuille.

- Beleggingsfondsen: de creatie en het beheer van de portefeuille worden gedelegeerd aan een professional, die vervolgens dividenden uitkeert aan zijn deelnemers.

- ETFs gericht op dividendrendement (Exchange Trade Funds): Een mix tussen een aandeel en een beleggingsfonds, de ETF maakt het mogelijk om een portefeuille van bedrijven te hebben tegen lagere kosten dan die van het beleggingsfonds.

- CEFs (Closed End Funds): gesloten beleggingsfondsen die sterk gericht zijn op dividenduitkeringen maar met een hoge volatiliteit. Aanbevolen voor beleggers met enige ervaring op de markten.

De 7 grootste fouten bij dividendbeleggen

Er zijn verschillende, en soms talrijke, fouten die worden gemaakt bij het beginnen met dividendbeleggen in bedrijven. Hier laat ik je de zeven belangrijkste zien:

De 7 fouten om te vermijden bij dividendbeleggen

- Alleen letten op het dividendrendement

- Duurzaamheid van het dividend

- Niet adequaat diversifiëren

- Ongeduldig zijn

- Geen rekening houden met belastingen

- De beleggingsportefeuille niet regelmatig herzien

- Geen investeringsplan hebben

Dus, nu ze geïntroduceerd zijn, laten we ze bekijken.

Fout #1: alleen letten op het dividendrendement

Het is de meest voor de hand liggende fout en daarom de meest voorkomende fout bij dividendbeleggen. Het is logisch, bij het beginnen met dividendbeleggen wil de belegger de maximale hoeveelheid dividenden ontvangen in de kortst mogelijke tijd. Dit leidt ertoe dat men zich richt op bedrijven met een hoog dividendrendement.

Over het algemeen kan een hoog dividendrendement erop wijzen dat het bedrijf een moeilijke periode doormaakt (tijdelijk of permanent) en het dividend in gevaar kan zijn. Maar er zijn ook bedrijven met hoge dividendrendementen waarvan het dividend niet in gevaar is.

Dus, hoe detecteer je of een bedrijf een hoog dividendrendement heeft? Een snelle truc is het vergelijken met zijn historische dividendrendement. Hier is een kleine lijst van enkele typische bedrijven in dividendbeleggen.

| Bedrijf | Huidig rendement | Rendement van de laatste 5 jaar | |||

|---|---|---|---|---|---|

| Altria Group | 8.48% | 7.95% | |||

| Johnson & Johnson | 3.20% | 2.69% | |||

| BBVA | 5.98% | 5.41% | |||

| British American Tobacco | 9.49% | 7.65% | |||

| Exxon Mobil | 3,72% | 5.15% |

| Bedrijf | Huidig rendement | Rendement van de laatste 5 jaar |

| Altria Group | 8.48% | 7.95% |

| Johnson & Johnson | 3.20% | 2.69% |

| BBVA | 5.98% | 5.41% |

| British American Tobacco | 9.49% | 7.65% |

| Exxon Mobil | 3,72% | 5.15% |

Fout #2: duurzaamheid van het dividend

Veel beginnende beleggers in dividendbeleggingen maken de fout om niet voldoende onderzoek te doen naar de bedrijven waarin ze gaan investeren. Het is belangrijk om de financiële gezondheid van het bedrijf, zijn dividendgeschiedenis en duurzaamheid, zijn positie op de markt en andere relevante factoren te onderzoeken voordat een investeringsbeslissing wordt genomen.

Om dit op te lossen is het noodzakelijk om de financiële taal van bedrijven te leren en zo te begrijpen hoe het dividend wordt betaald (of het met winst of met schuld wordt betaald) en een beslissing te kunnen nemen om in dat bedrijf te investeren of, integendeel, het af te wijzen.

Let op de financiële ratio's Payout en Payout van Vrije Kasstroom om te kunnen bepalen hoe het dividend wordt betaald.

Fout #3: niet correct diversifiëren

Een van de meest voorkomende fouten is al het geld in één aandeel te investeren, of de portefeuille te concentreren in één sector of in één geografisch gebied.

Ondanks dat er een uitstekende analyse van het bedrijf is uitgevoerd en dat het dividend duurzaam is, is het noodzakelijk en fundamenteel om de beleggingsportefeuille te diversifiëren. Hiermee wordt beoogd het intrinsieke risico van het bedrijf te verminderen, zoals een tijdelijke tegenslag van het bedrijf of dat het management besluit veranderingen aan te brengen in de dividendfilosofie (het opschorten of annuleren ervan).

Door te diversifiëren vergroot je de kans op goede rendementen op de lange termijn, terwijl je de blootstelling van de portefeuille aan slechts één of enkele bedrijven vermindert.

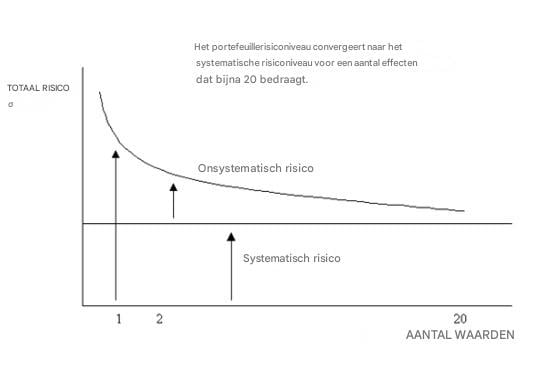

Wat is het optimale aantal bedrijven in een portefeuille?

Belegger en academicus Joel Greenblatt schat in zijn boek Je kunt een beursgenie zijn dat het werkelijke risico van een portefeuille met 46% wordt verminderd door twee aandelen te kopen, met 72% met vier aandelen, met 81% met acht aandelen en met 93% met 16 aandelen.

Er bestaan empirische studies die stellen dat 20 bedrijven het optimale aantal is om het systematische of niet-systematische risico te beperken.

Fout #4: ongeduldig zijn

Dividendbeleggen is een langetermijnstrategie die doorzettingsvermogen en consistentie vereist. Vaak verlaten onervaren beleggers deze strategie omdat ze geen onmiddellijke resultaten zien en kiezen ze ervoor om de huidige beleggingshypes te volgen. Echter, constant van strategie veranderen kan leiden tot aanzienlijke verliezen, omdat de belegger meestal uitstapt uit de dividendstrategie met verliezen naar een strategie waarin het misschien te laat is om winst te maken.

Zonder van strategie te veranderen, wanneer er een belangrijke schommeling in de koers optreedt, twijfelt de beginnende belegger of hij moet verkopen. Ofwel om het verlies van kapitaal te beperken of om de winst van de verkoop te incasseren, wat soms gelijk staat aan meerdere jaren aan dividenden.

Bij deze dilemma's is het essentieel om deze beslissingen vooraf te hebben genomen door een beleggingsplan te maken. Zo is het emotionele element uitgesloten van de besluitvorming. Maar het is belangrijk om te beseffen dat de waarde van beleggingen op korte termijn kan fluctueren, maar dat op lange termijn solide bedrijven meestal de dividenden en de koers verhogen. Het is noodzakelijk dat de belegger deze beslissing neemt.

Fout #5: geen rekening houden met belastingen

Beleggen in dividenden brengt vanaf de eerste ontvangen cent belastingbetaling met zich mee. Wanneer het dividend op de rekening van de broker wordt ontvangen, wil de Belastingdienst zijn 'deel van de taart'.

Wat betreft de belastingheffing op dividenden in Spanje:

- Van 0 – 6.000€: 19%

- Tussen 6.000,01€ – 50.000€: 21%

- Tussen 50.000,01 – 200.000,00€: 23%

- Tussen 200.000,01€ - 300.000€: 27%

- Meer dan 300.000,01€: 28%

Naast de fiscale heffing in Nederland, kan er ook een belastingheffing in het land van herkomst van de dividenden worden toegepast. Dit komt doordat wanneer een belegger aandelen bezit in bedrijven die gevestigd zijn buiten Nederland, een deel van het dividend mogelijk wordt ingehouden door het land waar het bedrijf is gevestigd.

Fout #6: de beleggingsportefeuille niet regelmatig controleren

Binnen het beleggingsplan is het belangrijk om de voortgang van de ontwikkeling van de bedrijven waarin wordt geïnvesteerd te volgen en de portefeuille indien nodig aan te passen. Dit zijn enkele van de belangrijkste acties:

- Een register bijhouden van de aan- en verkoop van aandelen, van de ontvangen dividenden en van de fiscale impact op de portefeuille.

- Bepalen of het bedrijf in de portefeuille moet blijven, door het bijwerken van hun financiële rapporten.

- Diversifiëren tussen aandelen om te voorkomen dat één of meerdere bedrijven een te groot gewicht in de portefeuille hebben.

Fout #7: geen beleggingsplan hebben

De fout die alle andere besproken fouten omvat: investeren zonder een duidelijk plan in gedachten. Aangezien deze strategie veel tijd en geduld vereist, is het belangrijk om beleggingsdoelen, termijnen voor investeringen en strategieën voor risicobeheer op korte, middellange en lange termijn vast te stellen.

De kortetermijndoelen helpen de motivatie te behouden om door te gaan met de strategie. De doelen op de middellange termijn maken het mogelijk om te meten hoe de portefeuille zich ontwikkelt en, indien nodig, aanpassingen te maken als de strategie zich niet gedraagt zoals gewenst.

Als je nog geen beleggingsplan hebt gedefinieerd, geef ik je hier enkele tips over hoe je beleggingsplan zou moeten zijn.

- Duidelijke doelen: Definieer duidelijk je financiële doelen en het doel van de investering.

- Tijdshorizon: Bepaal hoe lang je bereid bent te investeren voordat je je geld opneemt.

- Risicotolerantie: Evalueer hoeveel risico je bereid bent te nemen in je beleggingen en pas je portefeuille dienovereenkomstig aan.

- Diversificatie: Verspreid je beleggingen over verschillende activa om het risico te verminderen.

- Beleggingsstrategie: Stel een specifiek actieplan op voor hoe je wilt beleggen en je beleggingen wilt monitoren.

- Herziening en aanpassing: Stel een regelmatig proces in om je beleggingsplan te herzien en aan te passen indien nodig.

- Professionaliteit: Als je geen ervaring hebt met beleggen, overweeg dan om financieel advies in te winnen van een gekwalificeerde professional.

Het belangrijkste: maak een plan dat past bij je beleggersprofiel

De opbouw van een portefeuille door zelf bedrijven te selecteren vereist niet alleen theoretische kennis, maar ook zelfkennis.

Het is normaal, en bijna noodzakelijk, om beleggingsfouten te maken vanwege een gebrek aan financiële kennis, het onderschatten van de risicomijdendheid en het leren omgaan met emoties wanneer de markt heftig fluctueert.

Om de meeste fouten te vermijden, is het het beste om een beleggingsplan te maken dat minimaal het volgende omvat:

- Aantal bedrijven

- Gewicht van elk van hen

- Verwachte rendement van de portefeuille

- Wanneer een bedrijf in of uit de portefeuille moet stappen.

- En dan vooral, en nog belangrijker, je aan het gemaakte plan houden ;)

Met alles, dit zijn de 7 hoofdzonden die elke belegger moet vermijden bij het beginnen met beleggen in dividenden. En wat vind jij?, Zou je er nog meer toevoegen?

OP ZOEK NAAR EEN BROKER?