Beurs

Het Dividend Discount Model (DDM): Wat is het en hoe werkt het?

Het waarderen van aandelen kan een moeilijke en vervelende taak zijn. Veel waarderingsmodellen bestaan uit talrijke variabelen en eerdere schattingen, waardoor de resultaten later niet overeenkomen met de toekomstige realiteit.

Dit artikel toont een van de eenvoudigste waarderingsmethoden gebaseerd op kasstromen: het dividend discount model, in het Engels Dividend Discount Model (DDM).

Het DDM-model is een van de meest gebruikte methodologieën op het gebied van financiën om aandelen te waarderen. Het gebruik ervan is te danken aan het feit dat vroeg of laat alle bedrijven de neiging hebben om dividenden uit te keren en dat de herinvestering van deze dividenden op zijn beurt de toekomstige dividenden verhoogt.

Wat is het Dividend Discount Model (DDM), en hoe wordt het berekend?

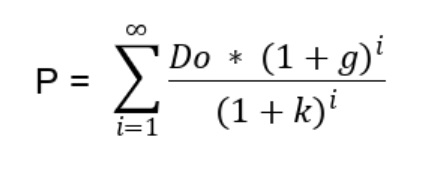

Het dividend discount model is gebaseerd op de veronderstelling dat de waarde van een aandeel gelijk is aan de som van alle verwachte toekomstige dividenden, verdisconteerd naar de huidige waarde.

Het DDM-model kan wiskundig worden uitgedrukt door middel van de volgende formule:

Waar:

- P is de doelprijs

- Do is het huidige dividend

- k is de kortingsvoet

- g is de dividendgroeivoet

- i het aantal jaren.

Zoals te zien is, kan met zeer weinig variabelen de waarde van de aandelenprijs worden verkregen.

- Dividenden: dit zijn de betalingen in contanten of aandelen die een bedrijf aan zijn aandeelhouders doet.

- Kortingsvoet: dit is het minimale rendement dat beleggers eisen om in het bedrijf te investeren.

- Groei percentage: dit geeft de verwachte groei van de dividenden in de loop van de tijd aan.

Het Dividend Discount Model (DDM) is een sleuteltool voor de waardering van aandelen met dividenden

Twee versies van het DDM

Aangezien de bovenstaande formule een oneindige som is, wordt het DDM-model verder vereenvoudigd door bepaalde aannames te doen.

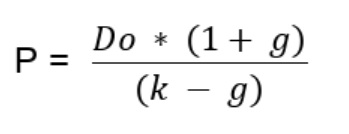

2.1. Constant Growth Model

Het constant growth model, ook bekend als het Gordon-Shapiro model (gepubliceerd in 1956 door de economen Myron J. Gordon en Eli Saphiro), gaat ervan uit dat de dividenden oneindig constant zullen groeien.

Met deze aanname wordt de bovenstaande vergelijking uitgedrukt als:

Waar:

- P is de doelprijs

- Do is het huidige dividend

- k is de kortingsvoet

- g is het groeipercentage van het dividend

Met een voorbeeld wordt beter uitgelegd hoe de formule werkt. Stel een Amerikaans bedrijf met deze gegevens:

| Huidig dividend | Kortingsvoet | Groei percentage | |||

| $2 | 6% | 3% |

| Huidig dividend | Kortingsvoet | Groei percentage |

| $2 | 6% | 3% |

Door deze waarden in de formule in te voeren, kunnen we de intrinsieke waarde als volgt berekenen:

- Prijs = $2* (1+0,03) / (0,06 - 0,03) = $68,66

Daarom zou volgens dit model de intrinsieke waarde van de aandelen $68,66 per aandeel zijn. Dit betekent dat als de koers van het bedrijf onder de $68,66 ligt, dit betekent dat het bedrijf ondergewaardeerd is. Als het daarentegen boven de $68,66 ligt, geeft dit aan dat het overgewaardeerd is.

Zoals te zien is, kan de waarde van het bedrijf op een eenvoudige manier worden verkregen. Echter, het model iszeer gevoelig voor de kortingsvoet en het groeipercentage. Het correct kiezen van deze twee waarden is bepalend.

In deze tabel worden de verschillende waarden van de aandelenprijs weergegeven bij veranderingen in de kortingsvoet:

| Huidig dividend | Kortingsvoet | Groei percentage | Eindprijs | ||||

| $2 | 6% | 3% | $68,66 | ||||

| $2 | 7% | 3% | $51,5 | ||||

| $2 | 8% | 3% | $41,2 | ||||

| $2 | 9% | 3% | $34,33 |

| Huidig dividend | Kortingsvoet | Groei percentage | Eindprijs |

| $2 | 6% | 3% | $68,66 |

| $2 | 7% | 3% | $51,5 |

| $2 | 8% | 3% | $41,2 |

| $2 | 9% | 3% | $34,33 |

En in deze tabel worden de verschillende prijzen bij veranderingen in de groeisnelheid van het dividend getoond:

| Huidig Dividend | Kortingspercentage | Groeipercentage | Eindprijs | ||||

| $2 | 6% | 3% | $68,66 | ||||

| $2 | 6% | 4% | $104 | ||||

| $2 | 6% | 5% | $210 | ||||

| $2 | 6% | 6% | Fout |

| Huidig Dividend | Kortingspercentage | Groeipercentage | Eindprijs |

| $2 | 6% | 3% | $68,66 |

| $2 | 6% | 4% | $104 |

| $2 | 6% | 5% | $210 |

| $2 | 6% | 6% | Fout |

Zoals te zien is, is het cruciaal om een geschikte groeisnelheid voor het dividend te kiezen, omdat dit de prijsberekening aanzienlijk beïnvloedt. Bovendien moet het kortingspercentage altijd hoger zijn dan het groeipercentage om ervoor te zorgen dat het model een waarde oplevert.

Dit model is vooral nuttig voor stabiele en volwassen bedrijven die een constante geschiedenis van dividendbetalingen en -groei hebben, zoals de dividend aristocraten en koningen.

Hier zijn enkele voorbeelden van deze bedrijven:

| Bedrijven | Ticker | ISIN | |||

| Realty Income | O | US7561091049 | |||

| Kenvue | KVUE | US49177J1025 | |||

| Chevron Corp | CVX | US1667641005 | |||

| Xcel Energy | XEL | US98389B1008 | |||

| IBM | IBM | US4592001014 |

| Bedrijven | Ticker | ISIN |

| Realty Income | O | US7561091049 |

| Kenvue | KVUE | US49177J1025 |

| Chevron Corp | CVX | US1667641005 |

| Xcel Energy | XEL | US98389B1008 |

| IBM | IBM | US4592001014 |

- Gereguleerd door toezichthouders van hoog niveau (BaFin).

- Goed productaanbod, met ook complexere producten zoals opties en futures om mee te beginnen.

Beleggen brengt een risico op verlies met zich mee.

Goed, de voorspellingen gezien in het voorbeeld worden gemaakt met de veronderstelling van een constante toekomstige dividend, maar het is mogelijk dat om verschillende redenen veel bedrijven besluiten hun dividend te verlagen. Weet je hoe je zo'n verandering op tijd kunt detecteren? In het gelinkte artikel leggen we het uit.

Onthoud echter dat je ook kunt investeren in de groep van deze dividend aristocraten, in hun geheel, allemaal tegelijk, via ETFs. Hier zijn ook een paar voorbeelden.

| ETFs | Ticker | ISIN | |||

| SPDR S&P US Dividend Aristocrats UCITS ETF Dis (EUR) | SPYD | IE00B6YX5D40 | |||

| Lyxor S&P Eurozone ESG Dividend Aristocrats (DR) UCITS ETF - Dist | LGQH | LU0959210278 | |||

| SPDR S&P Global Dividend Aristocrats UCITS ETF | ZPRG | IE00B9CQXS71 |

| ETFs | Ticker | ISIN |

| SPDR S&P US Dividend Aristocrats UCITS ETF Dis (EUR) | SPYD | IE00B6YX5D40 |

| Lyxor S&P Eurozone ESG Dividend Aristocrats (DR) UCITS ETF - Dist | LGQH | LU0959210278 |

| SPDR S&P Global Dividend Aristocrats UCITS ETF | ZPRG | IE00B9CQXS71 |

2.2. Model in meerdere fasen

Voor bedrijven die dividenden uitkeren maar nog niet in de volledige volwassenheidsfase zitten, is er een uitbreiding van het Gordon-Shapiro-model: het meerfasen dividend discount model (DDM) .

Dit model houdt rekening met de verschillende fasen die een bedrijf doorloopt, waaronder perioden van hoge groei, overgangsfasen en stabiele groeifasen. Het model schat de contante waarde van de verwachte dividendenin elk van deze fasen en telt deze vervolgens op om de totale waarde van het aandeel te berekenen.

Om het te vereenvoudigen wordt in dit artikel het tweefasenmodel getoond

Waar:

- Dt is het dividend in jaar i,

- Ga is de groeisnelheid in de eerste periode

- Gb is de groeisnelheid in de tweede periode

- Ka is de disconteringsvoet in de eerste periode

- Kb is de disconteringsvoet in de tweede periode

- i is het aantal jaren van de eerste periode.

Met een voorbeeld wordt beter uitgelegd hoe de formule werkt. Stel een Amerikaans bedrijf met deze gegevens:

| Dividend | $10 | ||

| Ka | 5% | ||

| Ga | 3% | ||

| Kb | 6 | ||

| Gb | 2,5% | ||

| i | 5 | ||

| Prijs | $375,4 |

| Dividend | $10 |

| Ka | 5% |

| Ga | 3% |

| Kb | 6 |

| Gb | 2,5% |

| i | 5 |

| Prijs | $375,4 |

Opnieuw is de intrinsieke waarde van het bedrijf $375. Onder deze waarde zou het bedrijf goedkoop zijn. Daarentegen, als de notering boven de $375 ligt, is het bedrijf overgewaardeerd.

Voordelen en beperkingen van het Dividend Discount Model (DDM)

Zoals elk wiskundig model heeft de DDM zijn voordelen en nadelen.

Voordelen

| ✅ De DDM is relatief makkelijk te begrijpen en een waarde van de prijs van een bedrijf te berekenen, wat het een toegankelijke en snelle tool maakt voor investeerders en analisten. |

| ✅ Het is bijzonder effectief voor het waarderen van bedrijven met een stabiele geschiedenis van dividenden. |

Nadelen

| ❌ Het model is niet geldig voor bedrijven die geen dividenden uitkeren. |

| ❌ Het model is zeer gevoelig voor veranderingen in de disconteringsvoet en de groeivoet, wat een significante invloed heeft op de berekende waarde van het aandeel. |

Kortom, het dividend discount model (DDM) is een fundamenteel hulpmiddel bij de waardering van aandelen dat een duidelijke methodologie biedt om de intrinsieke waarde van een bedrijf te schatten op basis van zijn toekomstige kasstromen.

Hoewel het enkele beperkingen heeft, maakt de toepasbaarheid ervan bij de analyse van bedrijven met stabiele dividenden het tot een belangrijke pijler in de moderne financiën.

- Gereguleerd door toezichthouders van hoog niveau (BaFin).

- Goed productaanbod, met ook complexere producten zoals opties en futures om mee te beginnen.

Beleggen brengt een risico op verlies met zich mee.

- Aandelen, ETF’s en crypto, zowel echt als via derivatenproducten.

- Social trading en copy trading.

- Gebruiksvriendelijk platform en demo-account.

51% van de rekeningen van particuliere beleggers lijdt verlies bij het handelen in CFD’s b

- Geen commissie op aandelen en ETF’s.

- Intuïtief platform: gebruiksvriendelijke interface.

- Gedeeltelijk beleggen: voor aandelen en ETF’s.

Wanneer je belegt, loopt je kapitaal risico.