ETF's

Beleggingsportefeuille: Wat het is en hoe u deze opbouwt stap voor stap

Wil je investeren zonder grote hoofdbrekens of enorme hoeveelheden tijd aan je portefeuille te besteden? In dat geval voldoet de passieve indexbelegging via indexfondsen en/of ETF's aan alle kenmerken die je zoekt.

In dit artikel leer je stap voor stap je eigen passieve geïndexeerde beleggingsportefeuille te creëren, van welke producten je moet kiezen tot de indexfondsen en ETF's die je kunt gebruiken en het platform waarmee je dit kunt doen.

Wat is passief beleggen?

Voordat we dieper ingaan op het opbouwen van je geïndexeerde beleggingsportefeuille, is het belangrijk om de basisprincipes van passief beleggen te begrijpen, evenals de voordelen en nadelen van deze benadering. Als je al bekend bent met passief beleggen, kun je direct verder gaan met de volgende sectie.

Als dat niet het geval is, leg ik het je uit. Passief indexbeleggen is een strategie die bestaat uit het repliceren van aandelenindexen. Met andere woorden, proberen het algemene gedrag van de markt na te bootsen in plaats van te proberen de prestaties ervan te overtreffen, wat is wat

-zonder veel succes- actieve beheersstrategieën proberen te doen.

Het belangrijkste idee hiervan is dat, op de lange termijn, actieve beheerders niet in staat zijn de markt als geheel te verslaan en bovendien hogere commissies vragen om het te proberen.

Om je een idee te geven, volgens het SPIVA-rapport, dat actieve versus passieve fondsen vergelijkt, slaagde slechts 7% van de actieve fondsen erin hun referentie-index, de S&P 500, in 15 jaar te overtreffen. Als we de tijdspanne van 10 jaar gebruiken, slaagt slechts 10,3% erin. En op 5 jaar is dat 17%.

In periodes van een jaar verbetert de situatie een beetje, maar niet overweldigend, aangezien het percentage actieve fondsen dat de index overtreft stijgt naar 21,35%. Deze gegevens illustreren iets, namelijk dat op korte termijn iets meer actieve fondsen betere rendementen kunnen behalen, maar deze verdwijnen naarmate de tijd verstrijkt.

Om als belegger goed te presteren met actieve fondsen, moeten aan twee belangrijke voorwaarden worden voldaan: het juiste moment van in- en uitstappen, en het juiste fonds kiezen. Deze voorwaarden zijn niet nodig als men passief geïndexeerd belegt.

Om een goed rendement te behalen met actieve fondsen zou je in staat moeten zijn om op elk moment de beste te identificeren en voortdurend wijzigingen in de portefeuille aan te brengen. Met andere woorden, een beleggingsstrategie die allesbehalve passief is.

Bovendien hebben we, puur op basis van waarschijnlijkheid, de zaken tegen ons. Stel je voor dat je een kans van 80% hebt om het beste fonds te vinden, en ook 80% om het juiste moment van kopen te raden en nog eens 80% om precies te weten wanneer je op tijd moet uitstappen. De gezamenlijke kans van deze drie beslissingen is de vermenigvuldiging van 0,80*0,80*0,80, wat gelijk is aan 51%, dat wil zeggen, bijna als een munt opgooien.

Met een passief geïndexeerde beleggingsportefeuille met indexfondsen en/of ETF's kun je je beleggingen op de lange termijn veel eenvoudiger beheren, met minder tijd en met behulp van een bewezen strategie die in de slechtste momenten van de beurs heeft gewerkt.

Bovendien zou je voor een schematische portefeuille genoeg hebben aan slechts twee wereldwijd gediversifieerde ETF's of fondsen. Eén voor aandelen en één voor obligaties.

Hoe te Beleggen met Indexfondsen en ETF's?

Er zijn in principe twee manieren om te beginnen met geïndexeerd beleggen, net als bij beleggen op de beurs: met hulp of zonder.

Met hulp van een robo-adviseur

Dit is de eenvoudigste manier om een passieve indexbelegger te worden en ook de gemakkelijkste om te beheren. Het bestaat uit het laten beheren van je geld door een adviseur via een beleggingsstrategie in indexfondsen.

De entiteiten die hiervoor verantwoordelijk zijn, worden robo-adviseurs of geautomatiseerde beheerders van investeringen genoemd. Het zijn hooggespecialiseerde beheerders die portefeuilles van indexfondsen creëren en beheren voor verschillende risicoprofielen.

Om in een van hen te investeren, hoef je alleen maar een geschiktheidstest uit te voeren, die ze zullen gebruiken om je profiel als belegger te bepalen en je een van hun reeds samengestelde indexportefeuilles aan te bieden. Hierin zullen vragen zijn over je vermogen, beleggingservaring, inkomen, risicomijdendheid. Als voorbeeld kun je hier de test van Indexa Capital bekijken.

Zodra je de test hebt ingevuld en hun voorstel hebt geaccepteerd, zal de robo-adviseur zorgen voor het beheer van je investeringen, van periodieke bijdragen (zeer aan te bevelen) tot herbalanceringen. Jij hoeft als belegger niets te doen, behalve het plan volgen en je mentaal voorbereiden op magere jaren.

Let wel, deze dienst omvat een kleine beheervergoeding van ongeveer 0,45% per jaar, afhankelijk van de robo-adviseur en het bedrag dat je investeert. Dat wil zeggen, voor een investering van 10.000 euro betaal je 45 euro per jaar.

Op eigen houtje, met je eigen geïndexeerde beleggingsportefeuille

Dit is de optie voor degenen die alles zelf willen beheren, ofwel omdat ze willen leren beleggen of omdat ze de beheervergoeding willen besparen.

Deze alternatieve optie is uiteraard voor degenen die willen en de tijd hebben om zich te verdiepen, lezen en zich te ontwikkelen op dit gebied om een op maat gemaakte portefeuille samen te stellen. Daarnaast moet je elk jaar enkele uren besteden aan het doen van bijdragen en herbalanceringen.

Het voor de hand liggende voordeel is dat met je eigen portefeuille van indexfondsen jij degene bent die kiest hoe en waarin je investeert, dat wil zeggen, je maakt een maatpak voor je omstandigheden en doelen, in plaats van een modelportefeuille te gebruiken die mogelijk niet aan al je behoeften voldoet. Bovendien bespaar je op de beheerskosten.

Het nadeel is dat het je meer tijd kost dan het inhuren van een robo-adviseur en dat de kosten van de indexfondsen hoger kunnen zijn omdat je geen toegang hebt tot institutionele klassen.

Hoe je stap voor stap je eigen portefeuille opbouwt

Hoe werkt een geïndexeerde beleggingsportefeuille? Op een manier die erg lijkt op een beleggingsportefeuille in actieve fondsen. Het verschil zit voornamelijk in de investeringsbenadering (passief vs actief), in de producten die gebruikt gaan worden en in hoe de opvolging plaatsvindt.

In ieder geval veranderen de stappen om het op te zetten nauwelijks en kunnen ze worden samengevat in:

- Stel je profiel als belegger vast

- Definieer je tijdshorizon

- Beleggingsdoelstelling

- Bepaal de activaspreiding en kies de fondsen die het zullen vormen

- Doe de bijdragen en herbalanceringen

In totaal zijn er slechts 5 stappen nodig om je geïndexeerde beleggingsportefeuille te creëren. Laten we nu elk van hen in detail bekijken.

Stel je profiel als passieve belegger vast

Dit is misschien de belangrijkste stap van het hele proces. En dat komt omdat je profiel als belegger het risico van je portefeuille en de volatiliteit die je kunt verdragen zal bepalen. Hieruit volgt hoe en waar je je geld gaat investeren.

Ik vind het leuk om het profiel op te splitsen in Risico en Volatiliteit, omdat ze weliswaar gerelateerd zijn, maar niet hetzelfde zijn.

De volatiliteit is de schommeling van de prijzen van financiële activa op korte termijn. Het risico dat er iets gebeurt waardoor we permanent kapitaal verliezen of dat we niet genoeg tijd hebben om te wachten tot het herstelt. Deze profielen helpen ons te weten welke wegingen we moeten hebben van RV en RF.

Er zijn ook andere belangrijke elementen zoals:

- De tijdshorizon.

- Het beleggingsdoel of het verwachte rendement, hoeveel je verwacht te verdienen.

- Je financiële kennis of je algemene financiële situatie.

- De stabiliteit van je inkomsten.

Met al deze elementen krijg je een risico- en volatiliteitsprofiel dat bij je past en dat zal dienen om je beleggingsportefeuille en de activaspreiding vast te stellen.

Je kunt de jouwe ontdekken met de Fondutest-tool van Rankia of andere tools gebruiken zoals de risicotolerantie test van de Universiteit van Missouri..

Kies de Samenstelling van je Portefeuille

Dit is het deel waar je beslist welk gewicht elk type activa in je portefeuille zal hebben. Deze wegingen moeten in lijn zijn met al het voorgaande.

Bijvoorbeeld, als we een zeer lange tijdshorizon hebben en bovendien een agressief profiel, dan zouden we een groot gewicht in Aandelen kunnen hebben, en vice versa als onze horizon kort is en ons profiel conservatief.

Op een zeer, zeer schematische manier, een geïndexeerde portefeuille (en elke portefeuille in het algemeen), bestaat uit twee elementen:

- Een deel vastrentende waarden, dat verondersteld wordt minder volatiel en dus minder risicovol te zijn. En in passieve indexportefeuilles is het onze buffer.

- Een deel aandelen, dat is wat in de beurs investeert en het risiconiveau van de portefeuille bepaalt.

Aan deze basisactiva kunnen later andere worden toegevoegd, zoals goud, vastgoedbeleggingen via REITs of liquiditeit via geldmarktfondsen, bijvoorbeeld.

Als algemene regel geldt: hoe hoger het percentage aandelen, hoe meer risico de portefeuille zal nemen en vice versa.

Om het percentage van elk van hen te kiezen, moet je je risicoprofiel gebruiken. Als je dit met een robo-adviseur hebt gedaan, heb je een duidelijk idee van hoe deze activaspreiding moet zijn. Anders zijn er verschillende strategieën om deze assetallocatie of activaspreiding te bepalen.

Een daarvan is de 120-regel volgen, waarbij je alleen je leeftijd van 120 hoeft af te trekken en dat zal het percentage zijn dat je in aandelen moet investeren. Bijvoorbeeld, als je 25 jaar oud bent, zal 95% van je portefeuille in aandelen zitten.

Je kunt je ook laten leiden door de distributiemodellen die Vanguard gebruikt, een van de grootste beheerders van ETF's en indexfondsen. Hiermee zie je de geschatte prestaties voor elk portefeuillemodel door de jaren heen.

Een andere optie is om de beroemde modellen van geïndexeerde beleggingsportefeuille als gids te gebruiken om te beginnen, maar ze aan te passen aan onze situatie.

Je kunt ook simulaties uitvoeren met tools zoals portfoliovisualizer.com, die je de historische ontwikkeling van de geïndexeerde beleggingsportefeuilles die je wilt creëren zal laten zien.

In feite zal het erg nuttig zijn om te zien welk rendement het biedt, afhankelijk van het fonds of de ETF die je kiest. En op deze manier kun je je beter voorbereiden op die slechtere momenten.

Kies de indexfondsen of ETF's voor je portefeuille

De volgende stap om je geïndexeerde beleggingsportefeuille te creëren is het kiezen van de materialen. Met andere woorden, de fondsen of ETF's die er deel van zullen uitmaken.

Samengevat werkt een geïndexeerd fonds als een beleggingsfonds en een ETF als een aandeel. Dit betekent dat:

- De kosten, variëteit en flexibiliteit van ETF's zijn beter dan die van fondsen, maar hun fiscaliteit is slechter.

- Geïndexeerde fondsen kunnen duurder zijn en er is minder aanbod, maar ze bieden een fiscaal uitstel dat helpt bij het herbalanceren van de portefeuille.

👉 Als je dieper op dit onderwerp wilt ingaan, kun je dat doen in het artikel geïndexeerde fondsen vs ETF's, wat is beter?

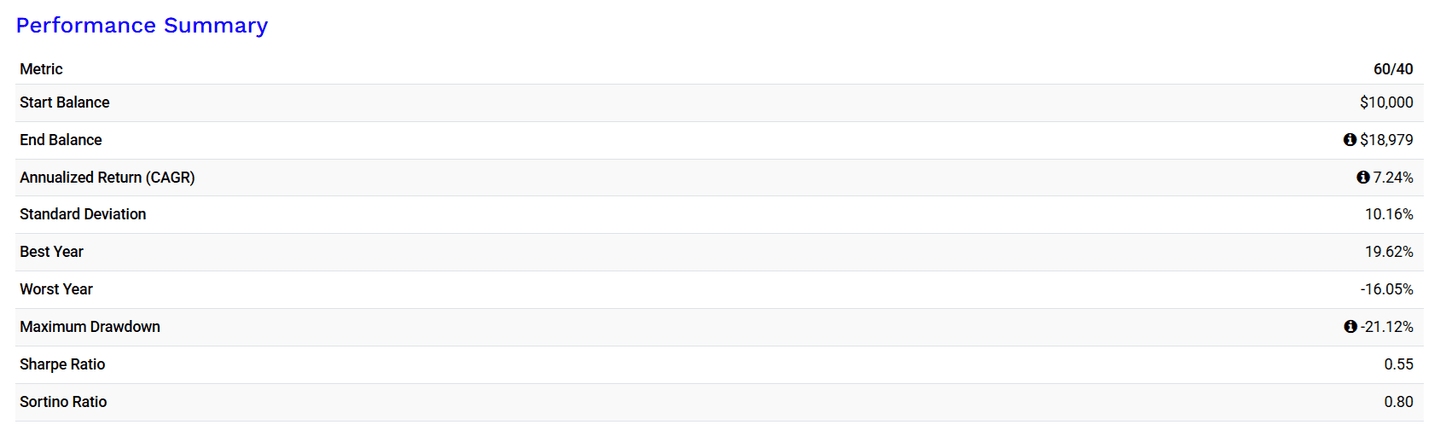

Om het volledig te begrijpen, gaan we een heel eenvoudig voorbeeld van een geïndexeerde portefeuille bekijken. De samenstelling van de portefeuille zal de klassieke 60/40 zijn met 60% geïnvesteerd in aandelen en 40% in obligaties, wat een gemiddeld risico heeft en niet zo veel zal lijden in dalende markten (in theorie).

Het voordeel van een geïndexeerde portefeuille is dat twee geïndexeerde fondsen voldoende zijn om beide posities te dekken. De reden is dat er geïndexeerde fondsen zijn die het volledige gedrag van de wereld repliceren en andere die hetzelfde doen voor de obligatiemarkt.

Om een geïndexeerd fonds te kiezen, kun je letten op zijn TER of Total Expense Ratio, die de totale kosten meet, en op zijn tracking error om te weten hoeveel het afwijkt van de index die het repliceert.

In dit geval zullen de gekozen fondsen zijn:

| Fonds | ISIN | TER | |||||

| Aandelen | Fidelity MSCI World Index Fund P Acc Eur | IE00BYX5NX33 | 0,12% | ||||

| Vastrentende waarden | Vanguard Global Bond Index Fund Eur Hedged Acc | IE00B18GC888 | 0,15% |

| Fonds | ISIN | TER | |

| Aandelen | Fidelity MSCI World Index Fund P Acc Eur | IE00BYX5NX33 | 0,12% |

| Vastrentende waarden | Vanguard Global Bond Index Fund Eur Hedged Acc | IE00B18GC888 | 0,15% |

Als we blootstelling aan opkomende landen willen hebben, kunnen we de MSCI ACWI gebruiken in plaats van de MSCI World of een extra fonds toevoegen voor het percentage van de aandelenportefeuille en hetzelfde doen met elke andere wijziging.

Daarna zou het voldoende zijn om deze portefeuille te testen in een tool zoals portfolio visualizer om te zien wat het rendement zou zijn. De volgende tabel toont de prestaties van deze portefeuille sinds 2016:

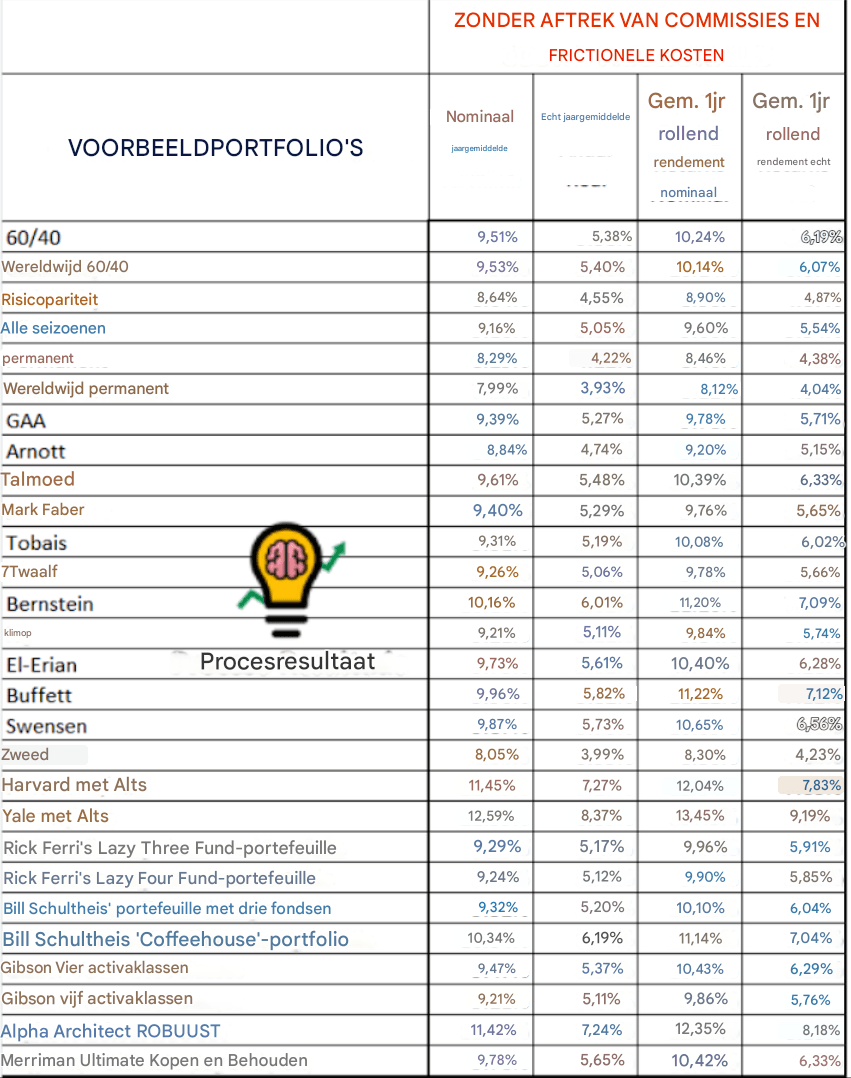

Zoals ik hierboven al heb gesuggereerd, naast de klassieke 60/40, kunnen Fondsen en ETF's ook worden gebruikt om andere soorten portefeuilles te creëren die strategieën volgen zoals de Permanente Portefeuille, de All Weather portefeuille van Ray Dalio, Golden Portfolio of soortgelijke.

De volgende tabel toont de rendementen voor en na inflatie voor verschillende geïndexeerde modelportefeuilles:

Hoe bijdragen en herbalanceringen uit te voeren

Als je eenmaal bent begonnen met investeren, hoef je alleen nog maar de passieve portefeuille te volgen, wat zich vertaalt in het periodiek inleggen van meer geld en het uitvoeren van herbalanceringen wanneer dat nodig is. Het is namelijk een systeem dat speciaal is ontworpen voor periodieke inleg.

Een van de voordelen van passief beheer is dat je geen grote bedragen hoeft te investeren om te beginnen en ook geen grote kennis of veel tijd nodig hebt om de fondsen of ETF's te monitoren of analyseren.

Als je investeert met een robo-adviseur, zal hij alles regelen. Anders moet je het zelf doen. Op dit punt heb je twee alternatieven:

- Periodiek investeren om de initiële weging van elke activa te behouden.

- De inleg gebruiken om de portefeuille te herbalanceren.

De eerste optie is de eenvoudigste: je koopt het percentage van elke activa dat overeenkomt. Het enige nadeel is dat dit de hoeveelheid kan bepalen die je elke maand moet investeren of het maximum aan fondsen dat je in je portefeuille kunt of wilt hebben.

Om het beter te begrijpen, als je elke maand 50 euro gaat inleggen, kan het zijn dat dit niet genoeg kapitaal is om alle activa in je portefeuille te kopen en dan is het beter om die inleg te sparen en te investeren wanneer het bedrag groter is.

De tweede optie bestaat uit het benutten van de inleg om je portefeuille te herbalanceren. Herbalanceren is niets anders dan het terugbrengen van de gewichten van je portefeuille naar de oorspronkelijke samenstelling. Na verloop van tijd zal de verdeling van je portefeuille veranderen door de eenvoudige evolutie van de markt. Het kan zijn dat aandelen veel meer stijgen dan obligaties en dat zal ervoor zorgen dat de weging van elk deel uit balans raakt.

Bijvoorbeeld, voor een 60/40 portefeuille kan het percentage in aandelen stijgen naar 70% en dat van obligaties naar 30% als de beurs sterk stijgt. Die nieuwe verdeling zal niet meer overeenkomen met je oorspronkelijke plan en je zult de portefeuille moeten terugbrengen naar de oorspronkelijke gewichten. Dit is zo om te voorkomen dat je met een portefeuille blijft zitten die niet meer in lijn is met je profiel.

Om dit te doen kun je een deel van de aandelenportefeuille overdragen naar de obligatieportefeuille of je inleg gebruiken om het evenwicht te herstellen. Dat wil zeggen, die 50 € die je elke maand investeert toevoegen aan het deel van de portefeuille dat het meest is gedaald. In dit geval zou dat geld in de obligatieportefeuille moeten worden geïnvesteerd.

Het is belangrijk om de portefeuille een of twee keer per jaar te herbalanceren of wanneer er een grote afwijking is van de oorspronkelijke gewichten, zodat het risico in lijn blijft met dat van je profiel als belegger.

Dit is hoe je een passieve portefeuille opbouwt en beheert.

Als je vragen hebt, kun je deze stellen in het artikel of op het forum en we helpen je graag verder.

Op zoek naar een broker?