Beurs

De Goudstandaard: Wat is het en waarom wordt het niet meer gebruikt?

In het volgende artikel gaan we een overzicht maken van een van de beroemdste monetaire systemen in de geschiedenis: de goudstandaard. Waar bestond het uit?, Welke voordelen bood het?, Is het waar dat het positief was voor de ontwikkeling van naties?, Waarom werd het dan niet meer gebruikt?

Al deze vragen en vele andere, bekijken we hieronder.

Wat is de goudstandaard?

De goudstandaard is het monetaire regime waarbij de waarde van een valuta altijd direct gekoppeld is aan de prijs van goud en daarom kan de munt op elk moment in goud worden omgezet bij elke bank.

Dit monetaire systeem wordt vaak gedefinieerd in tegenstelling tot het huidige systeem, het zogenaamde fiduciaire systeem. In een fiduciair systeem wordt de waarde van de valuta voornamelijk bepaald door de rentevoet die door de centrale bank wordt vastgesteld naast andere variabelen.

In eenvoudigere bewoordingen, de goudstandaard is een monetair systeem waarbij de waarde van de munt van een land direct gekoppeld is aan een specifieke hoeveelheid goud waarmee het de waarde van zijn munt kan ondersteunen. Onder dit systeem kan iedereen papiergeld omwisselen voor goud volgens een vaste wisselkoers die door de bevoegde autoriteit is vastgesteld.

Belangrijke punten en effecten om te begrijpen van de Goudstandaard

- Stabiliteit en voorspelbaarheid: De goudstandaard zorgde voor lange termijn prijsstabiliteit en voorspelbaarheid in de internationale handel.

- Beperkingen in het monetair beleid: Regeringen waren beperkt in hun vermogen om geld te drukken, wat de inflatie beperkte, maar ook hun vermogen om te reageren op economische recessies.

- Economische groei en crises: Hoewel de goudstandaard de internationale handel vergemakkelijkte, droeg het ook bij aan verschillende economische crises vanwege de inflexibiliteit, zoals de deflatoire spiraal tijdens de Grote Depressie.

In dit systeem reguleren regeringen de hoeveelheid geld in omloop op basis van de hoeveelheid goud die ze in hun reserves houden. Zo kon een land met meer goud de gelduitgifte verhogen.

Een historische context over de goudstandaard

Voordat we het belang van de goudstandaard als monetair systeem ontrafelen, gaan we kort de geschiedenis ervan bekijken, want praktisch gezien is de geschiedenis van goud de geschiedenis van de handel van de mensheid.

Oude en Middeleeuwse Periodes

Het gebruik van goud als geld gaat terug tot oude beschavingen zoals de Egyptenaren, Grieken en Romeinen. Gouden munten waren een standaard ruilmiddel vanwege de intrinsieke waarde van goud, de bewerkbaarheid en de weerstand tegen aanslag. In middeleeuws Europa werden gouden munten weer dominant na de Donkere Eeuwen, met opmerkelijke voorbeelden zoals de Byzantijnse solidus en de Venetiaanse dukaat.

17e en 18e Eeuw

Het concept van een goudstandaard begon vorm te krijgen. Landen begonnen hun munten te definiëren in termen van een specifiek gewicht aan goud. Aan het einde van de 17e eeuw zette Engeland koers naar een goudstandaard met de oprichting van de Bank of England in 1694, die begon met het uitgeven van in goud inwisselbare bankbiljetten.

Klassieke goudstandaard (1816-1914)

De klassieke Gouden Standaard bestond van de jaren 1870 tot het uitbreken van de Eerste Wereldoorlog in 1914. In de eerste helft van de 19e eeuw, nadat de onrust veroorzaakt door de Napoleontische Oorlogen was afgenomen, bestond geld uit munten (goud, zilver of koper) of uit bankbiljetten gedekt door munten. Oorspronkelijk was echter alleen het Verenigd Koninkrijk en enkele van zijn kolonies op een Gouden Standaard, waaraan Portugal in 1854 werd toegevoegd.

Interbellumperiode (1914-1944)

De gouden standaard werd opgeschort tijdens de Eerste Wereldoorlog omdat landen hun oorlogsinspanningen moesten financieren door geld te drukken. Pogingen om de gouden standaard in de jaren 1920 te herstellen hadden beperkt succes.

Het is waar dat het Verenigd Koninkrijk in 1925 terugkeerde naar goud, maar het opnieuw verliet in 1931 vanwege de druk van de Grote Depressie. De Verenigde Staten handhaafden een aangepaste gouden standaard, maar werden ook geconfronteerd met aanzienlijke economische uitdagingen in de jaren 1930.

Bretton Woods-systeem (1944-1971)

Het ontwerp van het systeem werd opgesteld tijdens de Conferentie van Bretton Woods in de Verenigde Staten in 1944. De politieke en economische dominantie van de VS maakte het noodzakelijk dat de dollar centraal stond in het systeem. Na de chaos van de interbellumperiode was er een verlangen naar stabiliteit, met vaste wisselkoersen die als essentieel werden beschouwd voor de handel, maar er werd ook gezocht naar meer flexibiliteit dan die geboden door de traditionele Gouden Standaard.

Het Bretton Woods-systeem werd opgericht, dat de dollar aan goud koppelde tegen de bestaande pariteit van 35 dollar per ounce, terwijl alle andere valuta's vaste, maar aanpasbare wisselkoersen hadden ten opzichte van de dollar. In tegenstelling tot de klassieke Gouden Standaard waren kapitaalcontroles toegestaan om regeringen in staat te stellen hun economieën te stimuleren zonder te lijden onder de straffen van de financiële markt.

Tijdens het tijdperk van het Bretton Woods-systeem groeide de wereldeconomie snel. Keynesiaanse economische beleidsmaatregelen stelden regeringen in staat om economische schommelingen te dempen, en recessies waren over het algemeen mild. Echter, spanningen begonnen zich in de jaren 1960 te manifesteren. De aanhoudende wereldwijde inflatiemaakte de goudprijs te laag in reële termen. Een chronisch handelstekort van de VS putte de Amerikaanse goudreserves uit, maar er was aanzienlijke weerstand tegen het idee om de dollar te devalueren ten opzichte van goud; hoe dan ook, dit zou de instemming van de overschotlanden hebben vereist om hun wisselkoersen ten opzichte van de dollar te verhogen om de noodzakelijke aanpassing te bereiken.

In 1961 werd de London Gold Pool gevormd. Acht landen bundelden hun goudreserves om de prijs van 35 dollar per ounce te verdedigen en te voorkomen dat de goudprijs zou stijgen. Dit werkte een tijdje, maar er begonnen spanningen te ontstaan. In maart 1968 werd een tweelaagse goudmarkt geïntroduceerd, met een vrij zwevende particuliere markt en officiële transacties tegen de vaste pariteit. Het tweelaagse systeem was inherent fragiel. Het probleem van het Amerikaanse tekort bleef bestaan en werd erger. Met de intensivering van de speculatie tegen de dollar werden andere centrale banken steeds terughoudender om dollars te accepteren bij afwikkeling; de situatie werd onhoudbaar. Uiteindelijk kondigde president Nixon in augustus 1971 aan dat de VS een einde zou maken aan de inwisselbaarheid van de dollar in goud op verzoek voor de centrale banken van andere landen. Het Bretton Woods-systeem stortte in en goud begon vrij verhandeld te worden op de wereldmarkten.

Post-Goudstandaard Tijdperk

Sinds 1971 opereert de wereldeconomie in een fiatgeldsysteem. Wisselkoersen worden bepaald door marktkrachten in plaats van vaste hoeveelheden goud. Sommige voorstanders blijven pleiten voor een terugkeer naar de goudstandaard, daarbij verwijzend naar het potentieel voor langdurige prijsstabiliteit en fiscale discipline. De meeste economen beweren echter dat een goudstandaard te rigide kan zijn, waardoor de mogelijkheid van de overheid om te reageren op economische crises wordt beperkt.

Hoe werkte de goudstandaard?

Onder de Goudstandaard was de geldhoeveelheid van een land gekoppeld aan goud. De noodzaak om fiatgeld op verzoek in goud te kunnen omzetten, beperkte strikt de hoeveelheid fiatgeld in omloop tot een veelvoud van de goudreserves van de centrale banken. De meeste landen hadden wettelijke minimumverhoudingen van goud tot uitgegeven bankbiljetten/munt of andere vergelijkbare limieten.

In theorie, betekende internationale afwikkeling in goud dat het internationale monetaire systeem gebaseerd op de Gouden Standaard zelfcorrigerend was. Dat wil zeggen, een land met een tekort op de betalingsbalans zou een uitstroom van goud ervaren, een vermindering van de geldhoeveelheid, een daling van het prijsniveau, een toename van de concurrentiekracht en een correctie van het tekort op de betalingsbalans. Het tegenovergestelde zou waar zijn voor landen met een overschot op de betalingsbalans. Dit was het zogenaamde 'prijs- en metaalstroommechanisme' dat werd vastgesteld door de 18e-eeuwse filosoof en econoom David Hume.

Dit was het onderliggende principe van hoe de Gouden Standaard werkte, hoewel het in de praktijk complexer was. Het aanpassingsproces kon worden versneld door operaties van de centrale bank. Het belangrijkste instrument was de discontovoet (het tarief waartegen de centrale bank geld zou lenen aan commerciële banken of financiële instellingen) die op zijn beurt de marktrentevoeten zou beïnvloeden. Een verhoging van de rentevoeten zou het aanpassingsproces via twee kanalen versnellen. Ten eerste zou het lenen duurder maken, waardoor de investeringsuitgaven en de binnenlandse vraag zouden afnemen, wat op zijn beurt neerwaartse druk op de binnenlandse prijzen zou uitoefenen, de concurrentiekracht zou verbeteren en de export zou stimuleren. Ten tweede zouden hogere rentevoeten geld uit het buitenland aantrekken, waardoor de kapitaalrekening van de betalingsbalans zou verbeteren. Een daling van de rentevoeten zou het tegenovergestelde effect hebben. De centrale bank zou ook direct de hoeveelheid geld in omloop kunnen beïnvloeden door nationale activa te kopen of te verkopen, hoewel dit diepe financiële markten vereiste en daarom alleen op een significante manier werd gedaan in het Verenigd Koninkrijk en later in Duitsland.

👉 En aangezien we het hebben gehad over de geschiedenis van goud, laat ik je achter met ons volgende artikel, waar we de verschillende investeringsvormen met betrekking tot hetzelfde evalueren: Hoe te investeren in goud? - Aandelen, ETF's en beleggingsfondsen.

Waarom begon men de gouden standaard te gebruiken?

Er zijn historische gevallen geweest van het gebruik van andere grondstoffen als ruilmiddel, zoals zilver, dat niet meer werd gebruikt vanwege de volatiliteit van de prijs en de toename van het aanbod (wat leidde tot een inflatieprobleem in plaatsen zoals India), maar zonder twijfel is goud altijd het meest relevant geweest. Goud heeft een aantal eigenschappen die het geschikt maken voor deze functie: het kan gelijkmatig worden verdeeld zonder waarde te verliezen, wat niet het geval is bij diamanten bijvoorbeeld, en het weerstaat goed de tand des tijds.

Hoewel goud enkele praktische toepassingen in de economie heeft die verder gaan dan zijn vermogen om waarde te behouden, is wat het geschikt maakt voor zijn monetaire functie het feit dat de waarde wordt bepaald door de samenstelling (het is onmogelijk te vervalsen) en de hoeveelheid fysiek beperkt is tot de hoeveelheid goud die op de planeet bestaat (er wordt geschat dat de maximale jaarlijkse goudwinning rond de 2-3% van de huidige voorraad zou liggen).

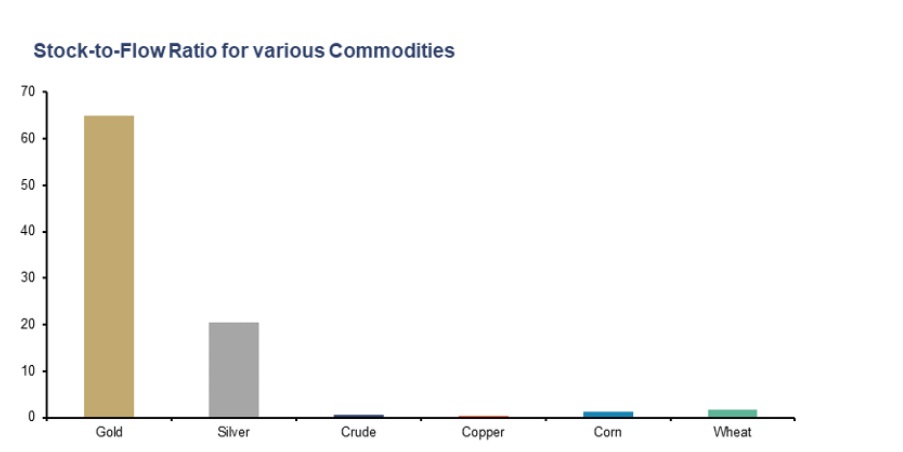

In dit opzicht is het belangrijk om het concept van “Stock to Flow” uit te leggen, dat de relatie tussen de totale voorraden van een actief en de jaarlijkse nieuwe creatie van dat actief bepaalt, omdat het ons in staat stelt de bruikbaarheid van goud als monetair actief te vergelijken met andere gebruikte patronen of standaarden (zilver en fiduciair geld).

Zoals te zien is in de bovenstaande grafiek, zou goud een huidige Stock to Flow (of geschat aantal jaren waarin de huidige voorraad zou kunnen verdubbelen) van 67 jaar hebben, veel hoger dan andere grondstoffen (inclusief zilver).

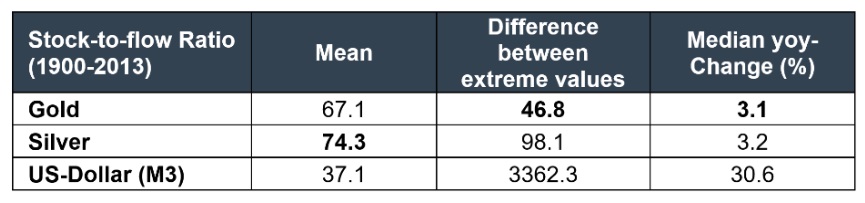

Dieper ingaan op dit concept, in de vergelijking getoond in de bovenstaande tabel, toont de Amerikaanse dollar, als vertegenwoordiger van fiatvaluta's, de slechtste statistieken (gebruikmakend van gegevens van stock to flow) in termen van de drie getoonde criteria (historisch gemiddelde stock to flow, verschil tussen minimum- en maximumwaarde en mediaan van de jaarlijkse procentuele variaties). In twee gevallen blijkt goud superieur te zijn, en alleen wordt het overtroffen door zilver in termen van de historische gemiddelde waarde. Dit bevestigt nogmaals dat goud de meest geschikte activa zou zijn voor monetair gebruik.

👉 En aangezien we het over zilver hebben gehad, laat ik je ook achter met het volgende artikel: Hoe te investeren in zilver? - Aandelen, ETF's en fysiek zilver

Waarom was goud nuttig als monetaire standaard? Voordelen van de gouden standaard:

We benadrukken in wezen twee voordelen:

- Het biedt een intrinsieke stabiliteit aan de prijzen. Dit zou een langetermijnvoordeel zijn omdat het voor regeringen moeilijker maakt om prijzen te gebruiken om de geldhoeveelheid uit te breiden. Onder de gouden standaard zou inflatie zeldzaam zijn en hyperinflatie bijna onmogelijk omdat de geldhoeveelheid alleen zou kunnen toenemen als de goudreserves toenemen.

- Een ander voordeel dat we moeten benadrukken van de gouden standaard is het vermogen om een internationale handel met minder onzekerheid te vestigen, aangezien als meerdere landen de gouden standaard zouden gebruiken, de volatiliteit tussen valuta's zou worden geëlimineerd.

Waarom werd goud niet langer gebruikt als monetaire standaard? Nadelen van de goudenstandaard:

Echter, zijn er ook redenen om de gouden standaard niet te ondersteunen, zoals het feit dat het gebruik ervan een natuurlijk onevenwicht zou kunnen introduceren tussen de landen die goud produceren en de landen die dat niet doen. Hoewel, zonder twijfel, de belangrijkste kritiek (en de belangrijkste factor die leidde tot de verdwijning van de gouden standaard) is dat dit het gebruik van monetair beleid door regeringen en centrale banken zou verhinderen om de effecten van economische recessies te verzachten.

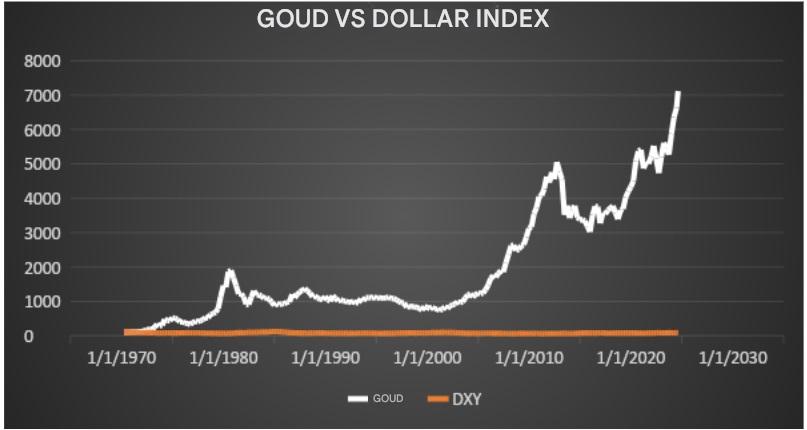

Sinds de goudstandaard werd verlaten, vanwege de voortdurende toename van de druk van fiduciair geld en de verlaging van de rentetarieven door centrale banken, is goud blijven herwaarderen ten opzichte van de dollar. Zo kunnen we in de volgende grafiek de uiteenlopende evolutie sinds 1970 zien tussen de prijs van een ounce goud (in dollars) en de DXY-index, die de evolutie van de dollar meet ten opzichte van een mandje valuta's. Terwijl goud zijn waarde 70 keer heeft vermenigvuldigd, is de dollar licht gedevalueerd.

Een mogelijke terugkeer van de goudstandaard?

En inderdaad, gezien de recente geopolitieke spanningen die plaatsvinden in de wereld (het conflict in Rusland, China en de situatie in Taiwan, enz.), zijn er niet weinig experts die wijzen op een terugkeer naar een blokkeneconomie, waar deze keer de waarde van de valuta van een economie een groter effect kan hebben

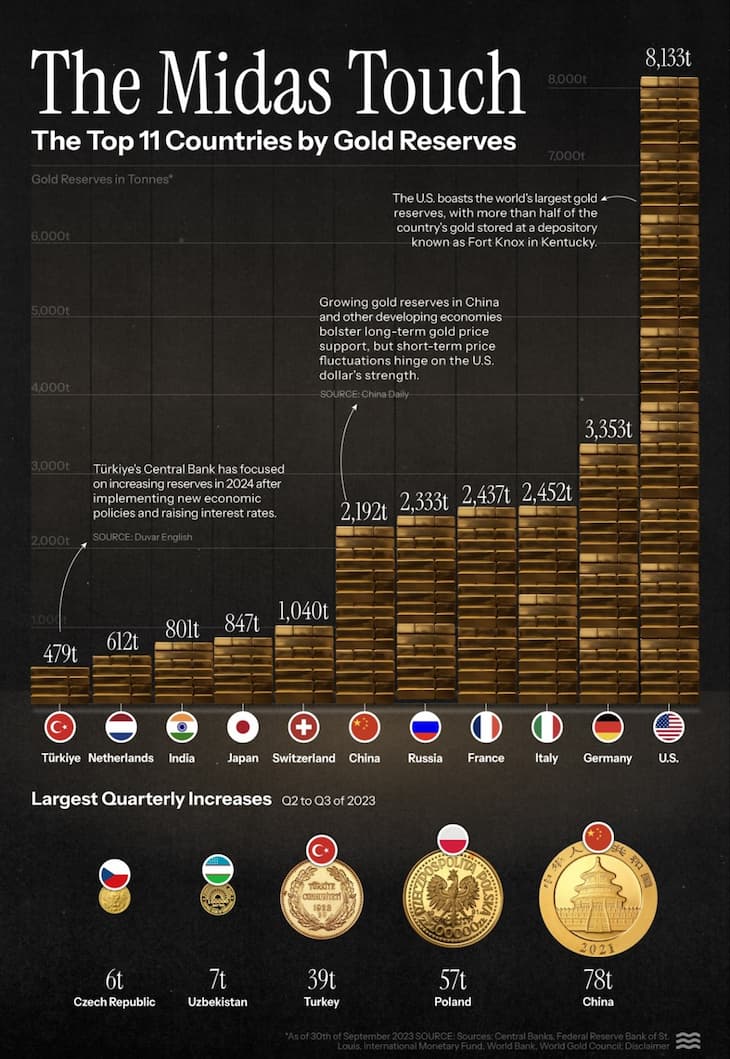

En niet voor niets, om solide argumenten te geven over de kracht van hun respectieve valuta's, waren de zogenaamde BRICS-landen (oorspronkelijk Brazilië, Rusland, India, China en Zuid-Afrika) de grootste kopers van goud in 2023, geleid door de aankopen van China, Rusland en India.

In feite tonen de laatste gegevens van de World Gold Council aan dat China in 2023 225 ton goud aan zijn reserves heeft toegevoegd. In 2024 gaat de goud verzamelkoorts van de BRICS en andere landen door, zo zien we dat in de eerste twee kwartalen van het jaar de aankopen van China, India en vooral Turkije opvallen (met 45 nieuwe tonnen die dit jaar zijn aangeschaft).

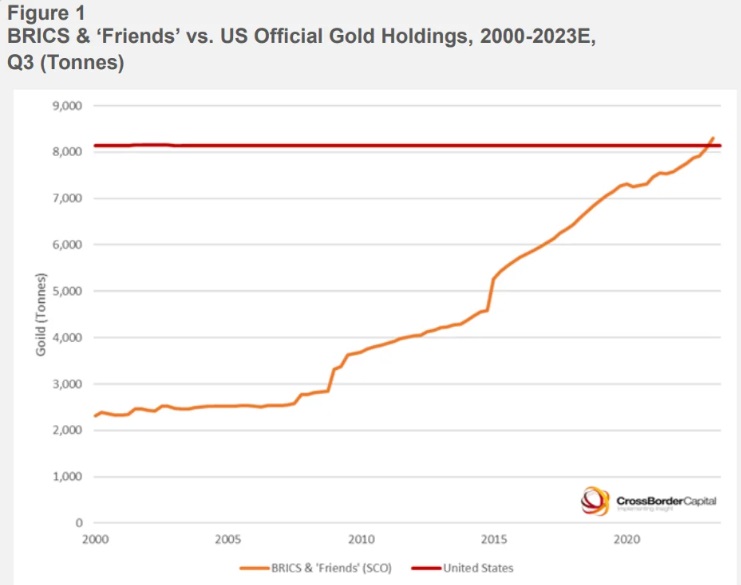

In de volgende grafiek wordt de evolutie van de goudreserves van de BRIC-landen vergeleken met die van de Verenigde Staten:

Toch moet worden opgemerkt dat de VS in absolute termen nog steeds het land is met de grootste goudreserves ter wereld, gevolgd door Duitsland met minder dan de helft van de reserves, en Italië en Frankrijk.

Is de goudstandaard niet langer een monetaire standaard?

In theorie werd de goudstandaard in de 20e eeuw door alle landen verlaten, en momenteel is al het geld dat we gebruiken fiatgeld, gecreëerd door centrale banken zonder dekking in tastbare goederen.

Echter, zoals we al hebben betoogd, is de werkelijkheid iets complexer. Sinds 2020 zijn de goudreserves van de belangrijkste centrale banken ter wereld aanzienlijk toegenomen, met historische pieken als gevolg. Deze toename wijst op een mogelijke wantrouwen in de stabiliteit van het fiat-systeem of een voorbereiding op onstabiele economische scenario's. Bovendien suggereren de massale goudinkopen door de BRICS-landen dat, hoewel goud niet langer als een formele standaard fungeert, de relevantie ervan als waardeopslag blijft bestaan, zelfs op een onderbewust niveau, in de strategische besluitvorming wereldwijd.

Dat wil zeggen, hoewel het mondiale monetaire systeem formeel gebaseerd is op fiatgeld, zou de heropleving van de interesse in goud onder centrale banken en grote opkomende economieën kunnen wijzen op een waardering van goud als een toevluchtsoord in onzekere tijden.

Goudstandaard vs. fiatstandaard: Wat is beter?

De goudstandaard, waarbij de waarde van geld wordt ondersteund door een specifieke hoeveelheid goud, biedt stabiliteit en een natuurlijke controle over inflatie, omdat het de hoeveelheid geld die in omloop kan zijn beperkt. Deze starheid is echter ook het grootste nadeel, omdat het economische groei kan beperken doordat het niet mogelijk is de geldhoeveelheid snel uit te breiden in tijden van crisis of economische expansie.

Aan de andere kant, het fiat-systeem, waarbij het geld geen fysieke ondersteuning heeft en de waarde ervan afhangt van het vertrouwen in de regeringen en centrale banken, biedt een grotere flexibiliteit om het monetaire beleid te beheren en zich aan te passen aan verschillende omstandigheden (crises, oorlogen, pandemieën, enz.). Deze flexibiliteit brengt echter ook het risico van misbruik met zich mee, zoals de overmatige creatie van geld, wat kan leiden tot ongecontroleerde inflatie of zelfs hyperinflatie, iets wat we nog steeds zien in veel landen in Afrika, het Midden-Oosten of Latijns-Amerika.

In ieder geval is het waar dat het wenselijk zou zijn om enige monetaire beperking te kunnen creëren op de capaciteit van geldcreatie uit het niets door de centrale banken, omdat een ongeschreven regel is dat naarmate de decennia en generaties verstrijken, men geneigd is niet te herinneren - misschien omdat ze het niet hebben meegemaakt en denken dat ze het beter zullen kunnen doorstaan -, de effecten van de onbeheersbare monetaire expansie.

Kortom, de goudstandaard was een monetair systeem van prijsstabiliteit en beperking van de economische macht in handen van bureaucraten, dat de handel tussen naties bevorderde, en daarmee de menselijke vooruitgang in slechts een halve eeuw, maar dat tegelijkertijd ook een reeks nadelen met zich meebracht, zoals de inflexibiliteit in geval van nood door recessieperiodes of crises veroorzaakt door oorlogen of pandemieën.

Belangrijkste FAQs over de goudstandaard

Wie heeft de goudstandaard afgeschaft?

De definitieve afschaffing van de goudstandaard werd in 1971 door de Verenigde Staten onder president Richard Nixon geïnitieerd, door de converteerbaarheid van de dollar in goud op te schorten, waarmee een einde kwam aan het Bretton Woods-systeem.

Welke landen gebruiken de goudstandaard?

Momenteel gebruikt geen enkel land officieel de goudstandaard. Alle landen gebruiken monetaire systemen gebaseerd op fiatgeld, dat uitsluitend wordt ondersteund door het vertrouwen in hun centrale banken.

Wat vervangt de goudstandaard?

Het fiatsysteem verving de goudstandaard, waarbij de waarde van de munt niet is gekoppeld aan een tastbaar goed, maar afhankelijk is van het vertrouwen in de economie en de uitgevende overheid.

Wanneer verliet Nederland de goudstandaard?

Nederland verliet de goudstandaard op 9 januari 1936. Dit gebeurde tijdens de Grote Depressie, toen de druk op de economie enorm toenam en landen wereldwijd hun valuta's losmaakten van de goudstandaard om de economische crisis te bestrijden. Nederland was een van de landen die besloot de koppeling van de gulden aan goud te beëindigen, waardoor het de vrijheid kreeg om de waarde van de gulden te reguleren zonder gebonden te zijn aan een vast aantal gouden munten.

- Gereguleerd door toezichthouders van hoog niveau (BaFin).

- Goed productaanbod, met ook complexere producten zoals opties en futures om mee te beginnen.

Beleggen brengt een risico op verlies met zich mee.

- Aandelen, ETF’s en crypto, zowel echt als via derivatenproducten.

- Social trading en copy trading.

- Gebruiksvriendelijk platform en demo-account.

51% van de rekeningen van particuliere beleggers lijdt verlies bij het handelen in CFD’s b

- Geen commissie op aandelen en ETF’s.

- Intuïtief platform: gebruiksvriendelijke interface.

- Gedeeltelijk beleggen: voor aandelen en ETF’s.

Wanneer je belegt, loopt je kapitaal risico.