Beurs

Hawkish vs Dovish: Hoe monetair beleid de aandelenmarkt beïnvloedt | Wat betekenen ze?

In de context van het monetair beleid vallen vaak twee termen op: hawkish en dovish. Deze woorden worden gebruikt om de houding of neiging (streng of mild respectievelijk) van centrale banken en hun leiders ten opzichte van de economie te beschrijven, vooral met betrekking tot beslissingen over rentetarieven, inflatie en economische groei.

Het begrijpen van deze twee termen is essentieel voor beleggers, aangezien ze de richting van het monetaire beleid kunnen bepalen, wat directe invloed heeft op de aandelenmarkt en de waarde van activa. In dit artikel gaan we dieper in op wat een hawkish en dovish beleid betekent, hoe ze de markten beïnvloeden en welke centrale bankiers vaak deze benaderingen volgen.

Wat is een Hawkish of Havik beleidslijn in monetair beleid?

De term hawkish komt van het Engelse woord "hawk" (havik), en in de context van het monetair beleid, verwijst het naar een strikte of agressieve houding ten opzichte van de inflatie. Een hawkish toon impliceert dat de verantwoordelijken voor het monetair beleid prijsstabiliteit boven economische groei stellen. Dit vertaalt zich meestal in een restrictief monetair beleid, wat leidt tot verhogingen van de rentetarieven en/of terugtrekking van monetaire stimulansen om de inflatie te beteugelen, zelfs ten koste van een economische vertraging.

Paul Volcker, voormalig voorzitter van de Federal Reserve van de Verenigde Staten (FED), is het meest iconische voorbeeld van een hawkish benadering, aangezien hij in de jaren 80 de rentetarieven drastisch verhoogde om de hoge inflatie die de Amerikaanse economie trof te bestrijden.

Toch nemen centrale bankiers deze houding aan wanneer zij van mening zijn dat de inflatie te hoog is, aangezien een ongecontroleerde inflatie op de lange termijn veel schadelijker is voor de economie dan een periode van langzamere groei of zelfs een recessie.

Wat is een Dovish of Duif beleidslijn in monetair beleid?

Aan de andere kant, komt een dovish toon van het woord "dove" (duif), wat een gematigde of expansieve houding ten opzichte van het monetaire beleid vertegenwoordigt. Centrale bankiers die deze benadering volgen prioriteren economische groei en werkgelegenheid boven strikte inflatiecontrole. Daarom zijn ze meer geneigd om de rentetarieven laag te houden of economische stimuleringsmaatregelen te implementeren, zoals de aankoop van obligaties of andere liquiditeitsinjecties in de markten.

Een opmerkelijk voorbeeld is het mandaat van Mario Draghi aan het hoofd van de Europese Centrale Bank (ECB), waar zijn beroemde uitspraak "Whatever it takes / ik zal doen wat nodig is" om de economie te redden een duidelijke dovish toon weerspiegelde, in zijn missie om de eurozone te redden van een mogelijke fragmentatie tijdens de staatsschuldencrisis.

Op deze manier is het doel van een dovish benadering om investeringen, consumptie en werkgelegenheid te bevorderen, vooral in tijden van crisis of recessie, hoewel het in de afgelopen jaren zelfs in groeiende economieën is toegepast, wat door veel economen is bekritiseerd omdat deze benadering het risico heeft inflatie te veroorzaken als het te ver wordt doorgevoerd (zoals inderdaad gebeurde met de economische stimuleringsmaatregelen na de pandemie in 2020).

Invloed van Hawkish vs Dovish op de Aandelenmarkt

De aandelenmarkt, in het algemeen, reageert vaak significant op de hawkish of dovish houdingen van centrale banken, aangezien het monetaire beleid direct invloed heeft op de kosten van geld en dus op de bereidheid van investeerders om risicovolle activa te kopen (en hun economische capaciteit om deze te verwerven).

Veel economen beweren zelfs dat dit de meest invloedrijke factor is op de prijs van aandelenindexen op de lange termijn.

Dovish Toon

Wanneer centrale banken een dovish toon aannemen, wordt dit over het algemeen goed ontvangen door de aandelenmarkten, waardoor hun prijs stijgt. Wanneer de rentetarieven worden gehandhaafd of verlaagd, hebben bedrijven meer toegang tot goedkope financiering, wat hun groei kan stimuleren en daardoor de waarde van hun aandelen kan verhogen.

Beleggers zijn daarom meer bereid om risico's te nemen in een omgeving met lage rentetarieven, wat de aandelenkoersen doorgaans doet stijgen. En natuurlijk verliezen activa zoals obligaties met vaste rentetarieven hun aantrekkingskracht

Echter, alle excessen zijn slecht; als het dovish-beleid als te soepel wordt ervaren, kunnen beleggers zich zorgen maken over het inflatierisico, wat de aanvankelijke positieve impact zou kunnen tegengaan.

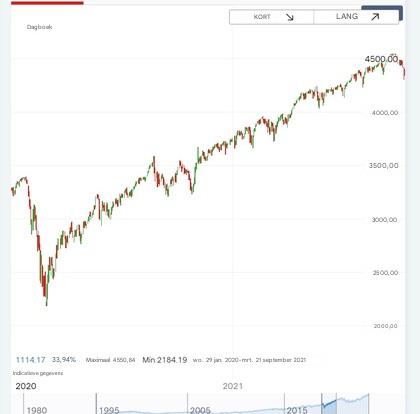

Een voorbeeld van deze omstandigheid was in maart 2020, toen na de komst van de pandemie een beurscrash van meer dan 30% in slechts een maand plaatsvond. In die context, en te midden van maximale onzekerheid over de toekomstige ontwikkeling van de economie, haastten centrale bankiers zich om de rente naar nul te verlagen, om krediet te stimuleren tegen elke mogelijke prijs.

En nou, zoals te zien is, met nulrente, steeg de beurs met bijna 100% (vanaf de laagste punten) gedurende de volgende 18 maanden. Duidelijk, de dovish-aanpak werkte uitstekend wat betreft financiële groei, maar goed, het ontketende een inflatie van meer dan 10% per jaar, die al meer dan 40 jaar niet in het Westen was gezien.

Hawkish Toon

Integendeel, wanneer centrale banken een hawkish toon aannemen en de rentetarieven verhogen, is het effect op de beurs meestal negatief. Door de stijging van de kosten van geld wordt bedrijfsinvestering ontmoedigd, waardoor bedrijven minder middelen hebben om te werken aan het verbeteren en promoten van hun producten of diensten, en dus een lager eindresultaat, wat gewoonlijk invloed heeft op de waarderingen van de aandelen van de bedrijven, waardoor hun prijs daalt.

Bovendien, worden activa die als veilig worden beschouwd, zoals staatsobligaties, aantrekkelijker vanwege de stijging van hun rendementen (laten we niet vergeten dat hoge rentetarieven ervoor zorgen dat obligaties een hogere rente betalen), wat beleggers wegleidt van de aandelenmarkt, hun geld eruit haalt en naar de vastrentende markt brengt.

En verdergaand met de draad van het vorige voorbeeld. In november 2021, en met een inflatie die meer dan 10% per jaar bedroeg, werd al aangenomen dat de inflatie weinig tijdelijk zou zijn, in feite lijden we er vandaag de dag nog steeds onder. In deze context besloten zowel de FED als eerste, als de ECB als tweede, een drastische wending in het monetaire beleid te maken, die de markten deed kelderen gedurende de volgende maanden.

En zo gebeurde het dat in slechts 10 maanden, en vergadering na vergadering waarin de tarieven met 50 tot 75 basispunten per vergadering werden verhoogd, de markt ongeveer 25% verloor, rekening houdend met een recessie die nooit kwam - zelfs vandaag de dag wordt gezegd dat deze misschien in 2025 zal komen-.

- Gereguleerd door toezichthouders van hoog niveau (BaFin).

- Goed productaanbod, met ook complexere producten zoals opties en futures om mee te beginnen.

Beleggen brengt een risico op verlies met zich mee.

Wie worden als hawkish beschouwd in de wereld van centrale bankiers?

Historisch gezien zijn verschillende presidenten van centrale banken bekend geworden vanwege hun uitgesproken hawkish benadering, vooral in tijden waarin inflatie een belangrijke zorg was. De meest opvallende voorbeelden zijn:

- Paul Volcker (FED): Volcker is misschien wel de meest klassieke vertegenwoordiger van de hawkish benadering. Tijdens zijn ambtstermijn in de jaren 80 bestreed hij de hoge inflatie in de Verenigde Staten met een historisch agressieve verhoging van de rentetarieven.

- Jean-Claude Trichet (ECB): Als voorzitter van de ECB tussen 2003 en 2011 toonde Trichet ook een uitgesproken hawkish houding, vooral tijdens de eerste fasen van de financiële crisis, door de rentetarieven te verhogen om inflatierisico's te bestrijden.

En Dovish?

Wat betreft de dovish centrale bankiers, vinden we ook verschillende sleutelfiguren die economische groei en werkgelegenheid boven inflatiebeheersing stelden:

- Mario Draghi (ECB): Zijn beroemde toespraak in 2012, met zijn Whatever it takes ("doen wat nodig is") om de euro te redden, markeerde zijn extreme dovish houding. Draghi hield zich aan zijn woord en handhaafde enorm expansief monetair beleid tijdens zijn ambtstermijn.

- Janet Yellen (FED): Yellen, voorzitter van de FED tussen 2014 en 2018, toonde ook een duidelijk dovish neiging, waarbij ze economische groei en werkgelegenheid prioriteit gaf na de financiële crisis (zelfs in tijden waarin dat niet meer zo noodzakelijk was).

👉 Wist je dat de centrale bankiers een jaarlijkse bijeenkomst hebben waarin ze de toekomst van het monetaire beleid bespreken, gebaseerd op hoe ze de huidige en toekomstige economie zien? Deze bijeenkomst staat bekend als de Jackson Hole bijeenkomst

Kunnen haviken duiven worden en vice versa?

Natuurlijk is het soms voorgekomen dat de leiders van het monetaire beleid van houding zijn veranderd afhankelijk van de economische omstandigheden.

Een duidelijk recent voorbeeld is dat van Jerome Powell, de huidige voorzitter van de FED. Toen hij in 2018 aantrad, toonde Powell een hawkish neiging door de rentetarieven te verhogen om mogelijke inflatiedruk te beheersen. Tijdens de COVID-19-pandemie nam hij echter een meer dovish houding aan, verlaagde hij de rentetarieven en voerde hij expansief monetair beleid om het economisch herstel te ondersteunen, en eind 2021, omdat hij zich realiseerde dat de inflatie die hij als tijdelijk beschouwde dat niet was (een enorme fout van zijn kant), werd hij opnieuw hawkish.

Een ander voorbeeld kan dat van Mario Draghi zelf zijn, die in feite in zijn beginperiode bij de ECB een gematigder beleid verdedigde, maar bij de staatsschuldencrisis zonder aarzeling draaide en een uitgesproken dovish benadering aannam om de financiële stabiliteit van de eurozone te behouden.

Voor- en nadelen van volledig hawkish

| ✅ Voordelen | ❌ Nadelen |

|

✅ Hogere stabiliteit in de waarde van de valuta ✅ Vermindering van bubbels in activa ✅ Versterking van de geloofwaardigheid van de centrale bank (vooral recent) |

❌ Vertraagde economische groei ❌ Stijging van werkloosheid ❌ Lagere investeringen en consumptie ❌ Groter risico op een recessie op korte/middellange termijn |

Voor- en nadelen van volledig dovish

| ✅ Voordelen | ❌ Nadelen |

|

✅ Stimulans voor economische groei ✅ Verbetering van de werkgelegenheidscijfers ✅ Verlaging van de financieringskosten voor bedrijven (wat hun rendementen en winsten zal verbeteren) en voor consumenten ✅ Bevordering van consumptie en investeringen |

❌ Risico van hoge inflatie ❌ Bevordering van bubbels op de markten ❌ Verzwakking van de nationale fiatvaluta ❌ Verlies van geloofwaardigheid (als het monetaire beleid als te soepel wordt ervaren) |

Kortom, de hawkish en dovish tonen zijn elkaars antoniemen, en het is de taak van de centrale bankiers om beide tonen te balanceren, in de ene of de andere richting, met meer of minder druk, om perioden van economische expansie te creëren, of om deze af te koelen als het uit de hand is gelopen.

Op zoek naar een broker?

- Gereguleerd door toezichthouders van hoog niveau (BaFin).

- Goed productaanbod, met ook complexere producten zoals opties en futures om mee te beginnen.

Beleggen brengt een risico op verlies met zich mee.

- Aandelen, ETF’s en crypto, zowel echt als via derivatenproducten.

- Social trading en copy trading.

- Gebruiksvriendelijk platform en demo-account.

51% van de rekeningen van particuliere beleggers lijdt verlies bij het handelen in CFD’s b

- Geen commissie op aandelen en ETF’s.

- Intuïtief platform: gebruiksvriendelijke interface.

- Gedeeltelijk beleggen: voor aandelen en ETF’s.

Wanneer je belegt, loopt je kapitaal risico.