Wat is Samengestelde Rente en Hoe Wordt Het Berekend?

Inhoudsopgave

Een van de belangrijkste concepten voor onze financiën is ongetwijfeld dat van samengestelde rente. Deze eenvoudige maar krachtige tool brengt ons snel naar de toekomst, ver weg van het kortetermijnlawaai dat we vaak ervaren op de financiële markten. Samengestelde rente of "rente op rente" stelt ons in staat om in de loop van de tijd samengestelde rendementen te behalen, vermenigvuldigend zonder extra inspanning ons geld.

Klinkt goed, toch? Samengestelde rente is een van die concepten die altijd boven het hoofd van elke belegger zweven, maar soms vergeten wordt omdat het in overvloed een vereiste is: tijd. Helaas worden we steeds ongeduldiger.

Wat is Samengestelde Rente?

We kunnen de samengestelde rente definiëren als de rente die zich ophoopt op het oorspronkelijk geïnvesteerde kapitaal en op de opgebouwde en herbelegde rente tijdens eerdere perioden.

De samengestelde rente ontstaat wanneer de rente meer dan eens per jaar wordt toegevoegd, of als het ophoopt en herbelegbaar is, bijvoorbeeld maandelijks. Bovendien is het gebruikelijk in financiën en economie, en is het meestal de hoeksteen waarop langetermijnbeleggingsstrategieën van het type value investing zijn gebaseerd

Dus, wanneer we investeren, moeten we duidelijk zijn over de buitengewone kracht van samengestelde rente, omdat het cruciaal is voor succes op de lange termijn. Omdat het leidt tot zeer belangrijke rendementen na verloop van tijd, zien we vaak dat het wordt aangeduid als "de magie van samengestelde rente". In feite werd Albert Einstein ooit gevraagd wat de krachtigste kracht in het universum was, waarop hij antwoordde "samengestelde rente".

Kenmerken van Samengestelde Rente.

Het geheim van samengestelde rente ligt in twee eenvoudige componenten. Aan de ene kant de tijd en aan de andere kant de opeenstapeling van rente. In tegenstelling tot de enkelvoudige rente (waarbij eenmaal verkregen rente niet opnieuw wordt geïnvesteerd), onderscheidt samengestelde rente zich door:

- De rente wordt toegevoegd aan het oorspronkelijke kapitaal

- De rendement wordt toegepast op een steeds groter kapitaal als gevolg van de toevoeging van rente

- De tijd, is in wezen wat je in staat stelt om veel kapitaal op te bouwen, en steeds meer automatisch. Geld maakt geld.

Waarom Samengestelde Rente in Jouw Voordeel Werkt

Er is een enorm verschil tussen rente toevoegen aan het oorspronkelijke kapitaal of niet (samengestelde rente vs enkelvoudige rente). Wanneer we rendement behalen en de winsten laten optellen bij het hoofdsaldo van de investering, kunnen we profiteren van een exponentiële toename van ons geld met dezelfde inspanning, dat wil zeggen, met hetzelfde rentepercentage.

Het effect van kapitalisatie kan zich voordoen in elke tijdsperiode, of het nu dagen, weken, maanden of jaren zijn. Echter, hoe langer de termijn waarin het kapitaal en de rente zich ophopen en rendement behalen, des te groter het bereikte effect zal zijn.

Het is gebruikelijk om te denken dat om geld te verdienen met investeren, het belangrijkste is om een hoge jaarlijkse rendement te behalen, de markt te verslaan. Maar in werkelijkheid is op lange termijn het belangrijkste niet het behaalde rendement (wat ook belangrijk is) maar de tijd: Hoe vaak ons kapitaal opnieuw kan worden geïnvesteerd, dat is wat echt cruciaal is om geld te verdienen. Een hoge rendement in één jaar is van weinig waarde als we dit percentage niet op lange termijn kunnen handhaven.

Warren Buffett's Fortuin en Samengestelde Rente

Het fortuin van Warren Buffett is een bekend voorbeeld dat niet te begrijpen zou zijn zonder samengestelde rente. Hoewel hij begon met investeren op 11-jarige leeftijd, verklaarde hij dat hij spijt had dat hij niet eerder was begonnen, omdat de werking van samengestelde rente elk jaar krachtiger wordt.

Warren Buffett is multimiljardair geworden en is momenteel de vijfde rijkste persoon ter wereld volgens Forbes, met een rendement van 20% per jaar (een zeer hoog rendement, maar dat was veel hoger in zijn beginjaren, omdat het is gedaald naarmate zijn kapitaal exponentieel groeide en dus zijn investeringsuniversum verminderde). Het is uiteraard belangrijk om te benadrukken dat dit niet gemakkelijk is geweest, aangezien Warren zelf hevige dalingen heeft moeten doorstaan gedurende zijn carrière, soms zelfs tot 80% in sommige waarden... en volhouden

Op de lange termijn winnen met actief beheer is moeilijk en zelfs op de lange termijn winnen met passief beheer en het laten werken van samengestelde rente, is psychologisch zeer zwaar, aangezien de markt cycli heeft en in bearish cycli, kunnen de markten dalen tussen 40% en 60% voordat ze weer stijgen. Als we besluiten om op lange termijn actief te investeren, is risicobeheer, diversificatie en het kiezen van de juiste aandelen dus belangrijk

Sterker nog, als we verder gaan met het voorbeeld van Warren Buffet, kunnen we zien hoe zijn portfolio steeds rijker is geworden, en vooral nog meer in de afgelopen jaren. En dat is niet omdat hij nu als negentiger een betere belegger is (misschien ook wel), maar omdat hij in staat is geweest om enorme sommen rente te genereren en te herinvesteren, die nu enorme hoeveelheden geld genereren.

Samengestelde Rentecalculator | Formule en Elementen

Formule voor samengestelde rente | Hoe wordt het berekend?

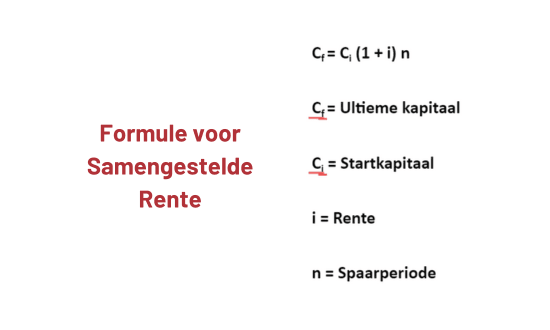

De formule voor samengestelde rente is gebaseerd op tijd en op de accumulatie van rendement. Daarom is de formule om samengestelde rente te berekenen het initiële bedrag van het hoofd vermenigvuldigd met één plus de jaarlijkse rentevoet verheven tot het aantal samengestelde perioden

In wiskundige termen wordt het als volgt uitgedrukt:

Eindkapitaal = Startkapitaal x (1+i) ^n

In tegenstelling tot eenvoudige rente (waar Cf= Ci x i x t) in samengestelde rente is het element vantijd uiterst belangrijk en beïnvloedt het de hele vergelijking, daarom is het exponentieel.

Elementen van Samengestelde Rente

De elementen voor de berekening van de formule van samengestelde rente zijn de volgende:

- Startkapitaal of Ci

- De rente of het jaarlijkse rendement, dat we i zullen noemen

- De tijd dat we de investering aanhouden (n)

Voorbeeld van Samengestelde Rentetoepassing

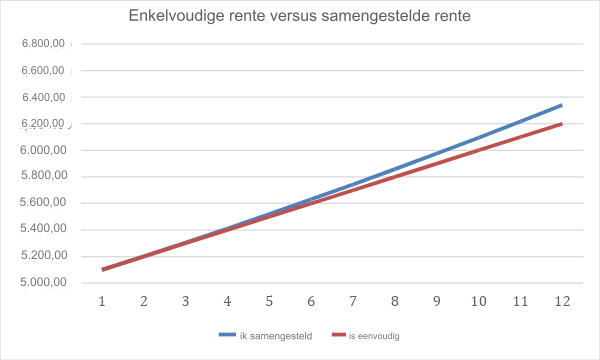

We kunnen de kracht van samengestelde rente zien in een eenvoudig voorbeeld. Laten we uitgaan van een periode van 12 jaar en een startkapitaal van 5.000 euro. De rente is 2% per jaar.

Het eerste jaar krijgen we 100€ aan rente (5000x0.02), waardoor we het tweede jaar beginnen met een kapitaal van 5100€ (de rente wordt bij het geïnvesteerde kapitaal opgeteld). Aan het begin van het derde jaar zal ons geïnvesteerde kapitaal al 5.202€ zijn dankzij de rente van 102€ die het tweede jaar is verdiend (5100x0.02). En zo verder, na 12 jaar van herinvestering van de rente kunnen we zien hoe ons kapitaal zich zou gedragen:

Aan het einde van jaar 12, na een initiële investering van 5.000€, zou ons kapitaal zijn gegroeid tot 6.341,2€ (2.23% samengesteld jaarlijks rendement)

Eindkapitaal = 5000 x (1+0,02) ^12= 6.341,2€

Als we daarentegen de rente niet hadden herbelegd (enkelvoudige rente) zou het resultaat 6.200€ zijn geweest

Het verschil (141,21€) lijkt misschien niet zo groot, maar bij een hoger rendement en een langere termijn, kunnen de verschillen tussen het resultaat van een investering die profiteert van samengestelde rente en een die dat niet doet enorm zijn.

Waar te Investeren om te Profiteren van Samengestelde Rente? | Accumulatiefondsen

Nu we het belang van samengestelde rente kennen, kunnen we ons een idee vormen dat onze belangrijkste zorgen bij het investeren zouden moeten zijn een consistente rendementspercentage en de tijd om het geld te laten groeien dankzij de samengestelde rente.

Naarmate we rente genereren en herinvesteren, zullen we langzaam zien hoe "de magie van samengestelde rente" begint te werken, niet alleen door ons geld te laten groeien als een sneeuwbal die bijna moeiteloos in omvang toeneemt, maar ook door ons te beschermen tegen toekomstige marktdalingen.

Als we eenmaal de barrière van de eerste 5-7 jaar hebben overwonnen, waarbij de waarde van onze portefeuille nog steeds sterk verbonden is met de initiële bijdragen, zullen de rentes die we ontvangen een steeds groter kussen vormen om de schommelingen van de markten op te vangen.

Om de effecten van samengestelde rente te maximaliseren, moeten we altijd op lange termijn denken en proberen de kosten te minimaliseren. Dit betekent vaak alternatieven met mogelijke hogere rendementen dan de markt negeren, maar met grotere onzekerheid en kosten. In dit opzicht zijn de absolute koningen de geïndexeerde fondsen, een eenvoudig, gediversifieerden goedkoop beleggingsinstrument, waar we vanaf de eerste dag automatisch kunnen profiteren van de effecten van samengestelde rente.

Uiteindelijk, nu je al weet wat samengestelde rente is, hoe het wordt berekend en waar te investeren om ervan te profiteren, is het jouw beurt. Blijf je investeren in marktbedrijven of geef je de voorkeur aan dit soort passief beheer, maar veel veiliger?

👉 Als u meer wilt weten over beleggen, kunt u dit artikel raadplegen: Investeren in aandelen | Gids voor beginners