Beurs

Dollar Cost Averaging (DCA): Wat is het en hoe werkt het?

Dit is een volledige gids over Dollar Cost Averaging (DCA), of in het Nederlands, gemiddelde kosten, een investeringsmethode die periodieke bijdragen inhoudt om te profiteren van samengestelde rente op lange termijn.

In deze gids behandelen we de belangrijkste onderwerpen, namelijk: wat het is en hoe het werkt, het belang van herinvestering van winsten, de impact van tijd op de winstgevendheid en veelgemaakte fouten.

Alles met het doel om DCA te vergelijken met andere investeringsvormen, waarbij een evenwichtige kijk wordt geboden op de voor- en nadelen.

Een benadering van DCA, wanneer begint het zin te krijgen?

Wanneer je nadenkt over sparen voor de toekomst, heb je twee opties: sparen en het op een bankrekening of in risicoloze deposito's laten staan, of dat geld periodiek investeren om er rendement uit te halen. Het doel is je spaargeld te laten groeien en te voorkomen dat het door inflatie in waarde daalt.

DCA (Dollar-Cost Averaging) komt hierbij van pas, omdat dit een methode is die ons in staat stelt comfortabel te investeren om ons spaargeld op lange termijn te laten renderen.

Wat is de DCA-strategie?

In één zin: Periodiek investeren, bijvoorbeeld maand na maand, in een actief om te profiteren van samengestelde rente.

Dat wil zeggen, het gebruik van de besparingen die we maand na maand genereren dankzij onze inkomsten, om regelmatig te investeren in één of meerdere activa (fondsen, aandelen, ETF's,…) zodat ons geld niet alleen groeit door onze eigen inspanning om te sparen, maar ook groeit dankzij het rendement dat door de investeringen wordt behaald.

Met andere woorden, stapsgewijs investeren in de markten en niet een "klap" (Lump Sum in het Engels) doen met al het beschikbare vermogen voor de investering.

De theorie achter deze methode zegt dat we meer aandelen of aandelen zullen kopen in de loop van de tijd, om (via samengestelde rente) tot een hoger eindbedrag te komen.

Dollar Cost Averaging: Hoe werkt het?

De sleutel van DCA ligt in drie punten:

- Periodieke bijdrage

- Samengestelde rente

- Tijd

De combinatie van deze drie factoren zorgt ervoor dat de strategie een moeilijk te verslaan rendement biedt.

Je moet je mentaal voorbereiden om periodieke bijdragen te leveren, ongeacht wat er met je investeringen gebeurt. Je moet altijd bijdragen, vooral wanneer de waarde daalt. Dit is cruciaal om een betere gemiddelde prijs van je investeringen te behouden, wat je in de toekomst ten goede zal komen.

Aangezien we sparen voor de toekomst, is het idee om elke behaalde winst opnieuw te investeren, bijvoorbeeld als we dividenden ontvangen.

Dankzij deze herinvestering en de tijd komt de sleutel van dit systeem in het spel: Samengestelde rente. Door altijd de rendementen opnieuw te investeren, wordt het rendement steeds sterker. Hoe langer de termijn, hoe groter de impact van de samengestelde rente.

Naarmate de tijd verstrijkt, zullen onze investeringen sneller groeien, op voorwaarde dat we de winst herinvesteren die we behalen.

Praktisch voorbeeld van Dollar Cost Averaging

Laten we eerst een eenvoudig voorbeeld bekijken, voordat we later naar verschillende soorten situaties gaan:

Als we 10.000€ investeren tegen 5%, zullen we het eerste jaar 500€ verdienen.

Als we het tweede jaar ook de 500€ herinvesteren die we hebben verkregen, dan zullen we aan het einde van het tweede jaar 525€ hebben verdiend (5% van 10.500€). Als we elk jaar de behaalde winsten herinvesteren, let dan op wat er op de lange termijn gebeurt…

- In 10 jaar zal het rendement 63% zijn (wat meer is dan 5% x 10 jaar, wat 50% zou zijn).

- Na 20 jaar zullen we geen 100% hebben (dat zou 20 jaar x 5% zijn), maar wel 165%!

- En na 30 jaar zullen we 330% hebben (veel hoger dan 5% x 30 jaar, wat 150% zou zijn).

Zoals je misschien al hebt opgemerkt, zijn de sleutels om te profiteren van samengestelde rente twee dingen:

- Herinvesteer de winsten.

- De tijd, hoe meer tijd, hoe meer we zullen profiteren van samengestelde rente.

Beheer van de DCA-strategie maand na een maand

Op de lange termijn zou het zijn zoals we in het voorbeeld hebben uitgelegd, maar hoe zit het met de korte termijn? Hoe kunnen we dit maand na maand implementeren? Laten we het hieronder bekijken:

| Moment | Investering | Prijs per aandeel | Aandelen gekocht | ||||

|---|---|---|---|---|---|---|---|

| Maand 1 | 100€ | 10€ | 10 | ||||

| Maand 2 | 100€ | 10€ | 10 | ||||

| Maand 3 | 100€ | 5€ | 20 | ||||

| Maand 4 | 100€ | 8€ | 12,5 | ||||

| Maand 5 | 100€ | 10€ | 10 | ||||

| Overzicht van mijn portefeuille | 500€ | 8€ | 62,5 |

| Moment | Investering | Prijs per aandeel | Aandelen gekocht |

| Maand 1 | 100€ | 10€ | 10 |

| Maand 2 | 100€ | 10€ | 10 |

| Maand 3 | 100€ | 5€ | 20 |

| Maand 4 | 100€ | 8€ | 12,5 |

| Maand 5 | 100€ | 10€ | 10 |

| Overzicht van mijn portefeuille | 500€ | 8€ | 62,5 |

Zoals we kunnen zien, door de DCA-methode te implementeren, hebben we een gemiddelde prijs per aandeel van 8€ kunnen behalen.

Laten we nu eens kijken wat er zou zijn gebeurd als we het hele bedrag direct hadden geïnvesteerd:

| Moment | Investering | Prijs per aandeel | Aangekochte aandelen | ||||

|---|---|---|---|---|---|---|---|

| Maand 1 | 500€ | 10€ | 50 | ||||

| Samenvatting van mijn portefeuille | 500€ | 10€ | 50 |

| Moment | Investering | Prijs per aandeel | Aangekochte aandelen |

| Maand 1 | 500€ | 10€ | 50 |

| Samenvatting van mijn portefeuille | 500€ | 10€ | 50 |

We kunnen zien dat we op deze manier 12,5 aandelen minder zouden hebben dan met de Dollar Cost Averaging-methode.

Als we de eerste tabel in een grafiek zouden zien, zou deze er als volgt uit kunnen zien:

Dit komt omdat, wanneer de prijs daalt (grafiek met dalende trend), we meer aandelen kunnen kopen met ons investeringsbedrag.

👉 Wil je andere interessante strategieën leren kennen? Bezoek dan ons volgende artikel: Hoe te beleggen in aandelen?

Wanneer is het beter om te beginnen met beleggen als ik DCA doe?

Eerlijk gezegd… dit is irrelevant.

Voornamelijk omdat je net begint en elke keer dat je een periodieke bijdrage aan je investeringen doet, zal de gemiddelde prijs van je aankopen sterk worden beïnvloed. Dit komt doordat het bedrag van de nieuwe aankoop hoog zal zijn in vergelijking met de waarde die je investeringen op dat moment zullen hebben.

Dit effect zorgt ervoor dat je investeringen in de eerste jaren een zeer rustig gedrag vertonen, waarbij ze vaak van positief naar negatief en van negatief naar positief veranderen, tenzij de markt sterk stijgend is.

Daarom maakt het moment niet uit. Bij Dollar-Cost Averaging (DCA), zoals we al hebben gezien, is het aantal jaren dat je geïnvesteerd bent belangrijk, niet het moment waarop je begint. Maak je hier geen zorgen over, hoe eerder je begint, hoe beter.

Het is altijd een goed moment.

Zoals men zegt, de beste dag om te beginnen was gisteren, en vandaag is de op één na beste dag. Zonder twijfel beter dan morgen.

En nu, laten we cijfers toevoegen aan hoeveel we kunnen winnen.

Hoeveel had ik kunnen winnen als ik periodiek had geïnvesteerd?

Alleen praten over de laatste vijf jaar is enigszins bevooroordeeld, daarom zal ik een veel bredere analyse uitvoeren.

Om een bredere referentie te hebben, zal ik de volgende oefening uitvoeren.

Ik heb de historische gegevens van een van de bekendste indexen, de S&P 500 in zijn 'Total Return' versie (inclusief dividenden), van 1983 tot 2022 genomen. Dit is overigens een periode waarin de index met niet minder dan 3.179% in waarde is gestegen.

Met de historische gegevens van de index heb ik vensters van 5, 10, 15 en 20 jaar gemaakt.

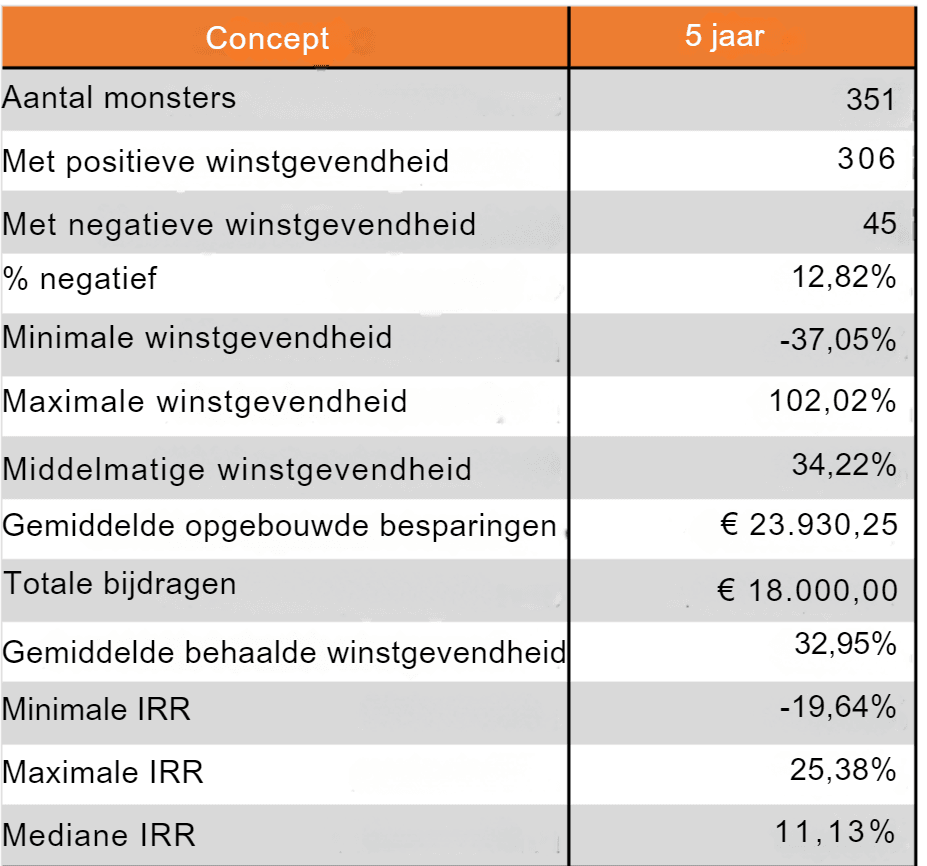

DCA over 5 jaar

Bijvoorbeeld, in het geval van 5 jaar:

- Van januari 1983 tot januari 1988

- Van februari 1983 tot februari 1988

- Van maart 1983 tot maart 1988

Dit zijn de resultaten die we kunnen verwachten als we 5 jaar periodiek in de S&P500 investeren, gebruikmakend van DCA met maandelijkse bijdragen van hetzelfde bedrag.

Het aantal monsters (vensters van vijf jaar in de periode) is 351, dus we zullen hierbinnen allerlei situaties hebben.

Hiervan wordt in 45 gevallen een negatief resultaat behaald aan het einde van de vijf jaar, wat betekent dat er een kans van 12,82% is om geld te verliezen in periodes van 5 jaar.

Dat kan in het slechtste geval oplopen tot -37,05%.

In de overige gevallen is het rendement positief. Gemiddeld winnen we 34,22%, en in het beste geval verdubbelen we ons geld, met een rendement van 102,02%.

Daarom kan 100% beleggen in aandelen op termijnen van vijf jaar ons wat zorgen baren. Het is beter om naar conservatievere posities te gaan door obligaties en aandelen te combineren.

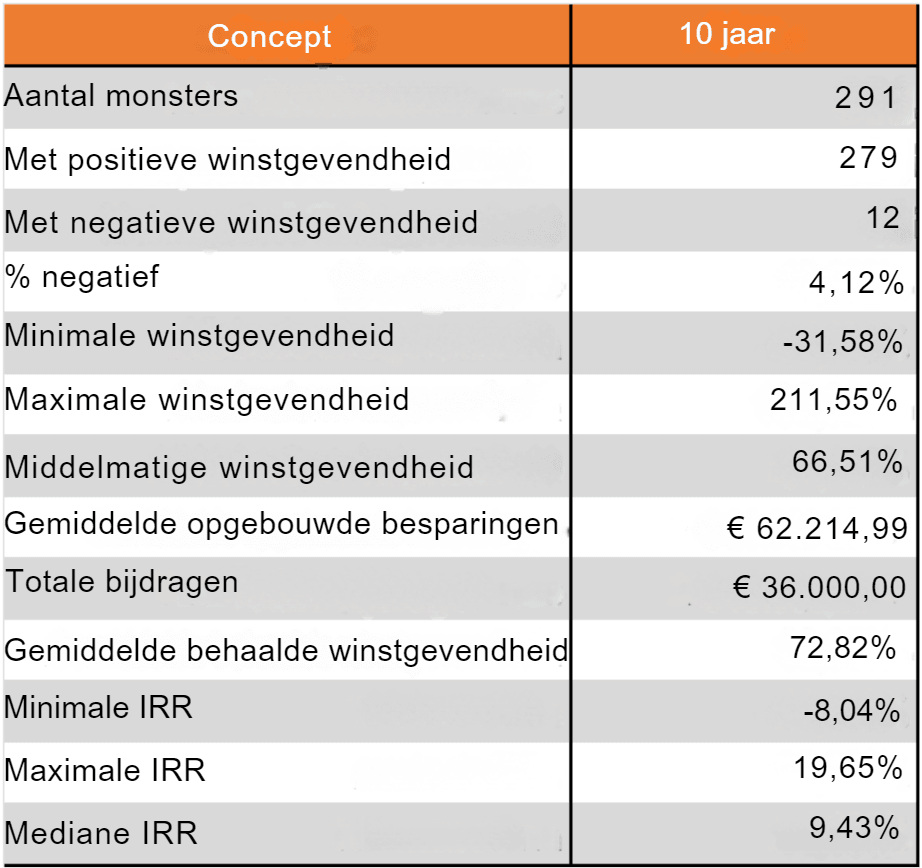

DCA-strategie in investeringen van 10, 15 of 20 jaar.

Voor 10 jaar, zouden het zijn:

- Van januari 1983 tot januari 1993

- Van februari 1983 tot februari 1993

- Van maart 1983 tot maart 1993

Zoals wijn verbeteren de zaken met de jaren. Hoe langer de termijn, hoe groter de zekerheid dat de zet goed uitpakt.

Verbeteren de zaken met de jaren

Hoe langer de termijn

Hoe groter de zekerheid

De zet goed uitpakt

Dit zijn de resultaten op 10 jaar.

In dit geval verliezen slechts 12 van de 291 monsters aan het einde van de 10 jaar. Dit is slechts 4,12% van de gevallen. Dus de kans op verlies is erg klein, hoewel in het slechtste geval het verlies nog steeds aanzienlijk is: -31,58%.

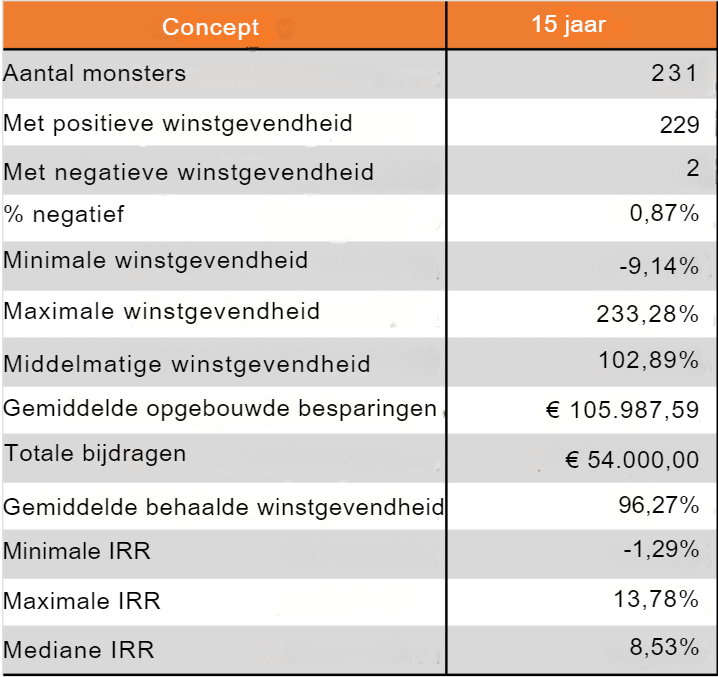

Goed, met hetzelfde systeem heb ik ook vensters gemaakt voor 15 en 20 jaar. Voor elk van de 1.044 verkregen monsters heb ik hun rendement berekend.

Als we naar 15 jaar gaan, is de kans op verlies bijna 0. Minder dan 1% van de monsters heeft verliezen, en in het slechtste geval is het verlies -9,14%.

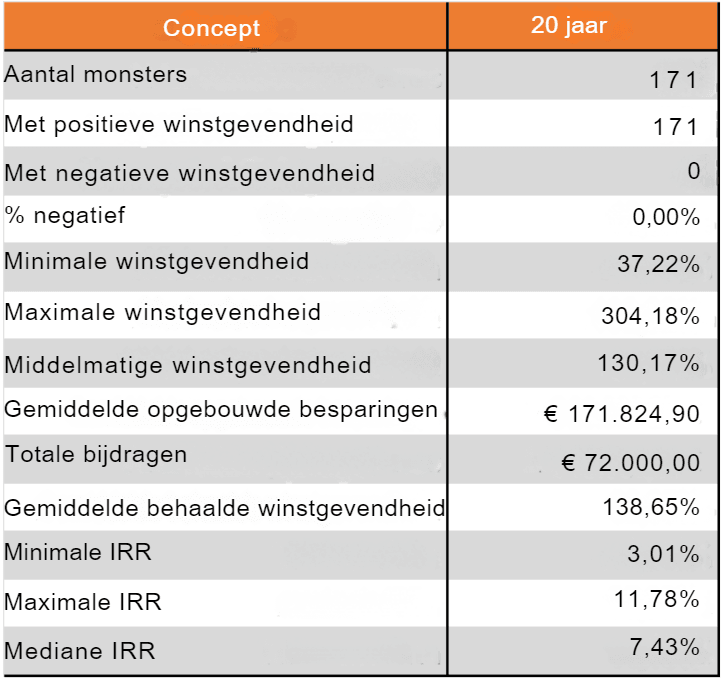

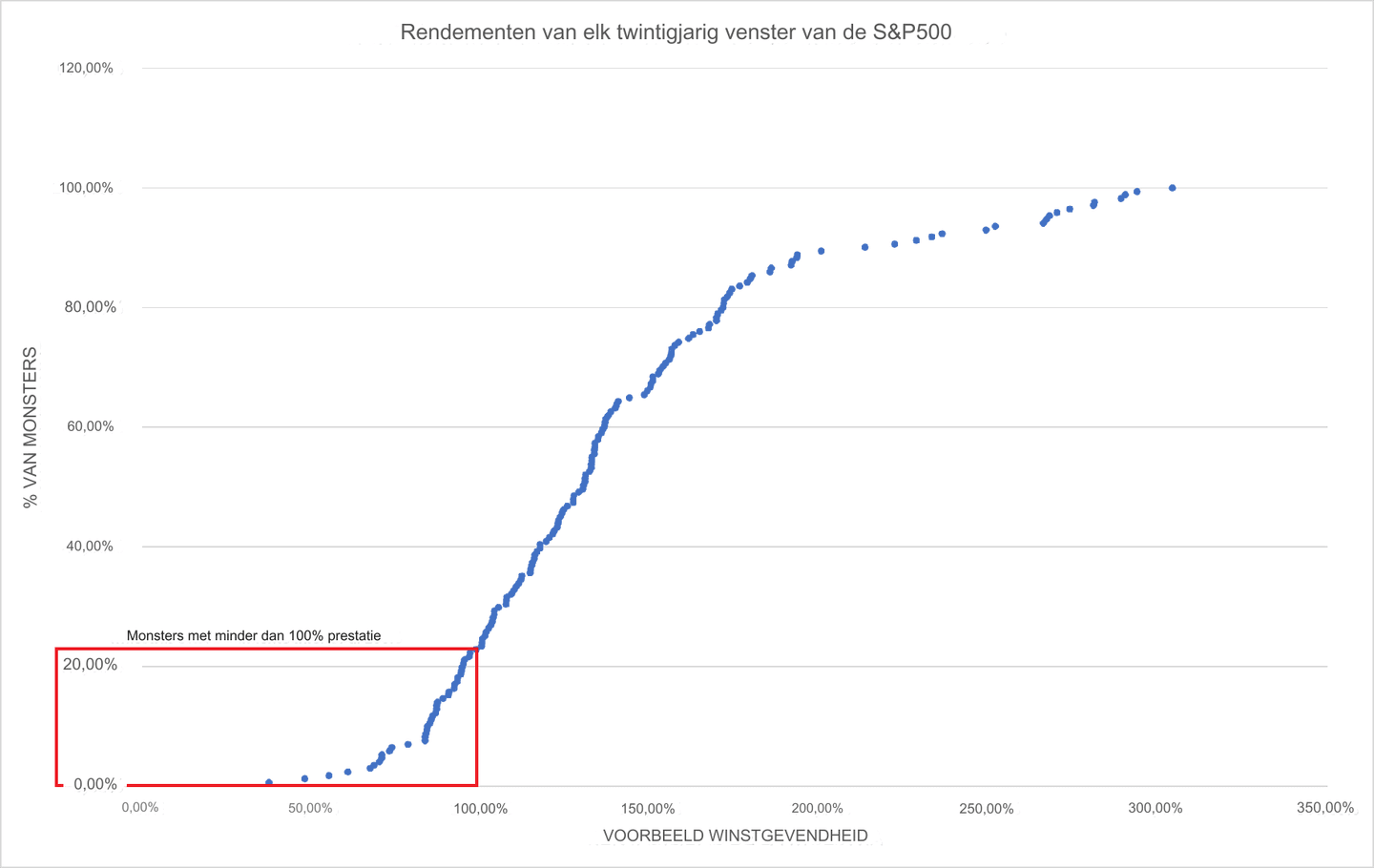

Tenslotte, als we de 20 jaar bereiken, zul je altijd geld verdienen met je DCA. In het slechtste geval verdien je 37,22%, maar gemiddeld verdien je 130%. Dat wil zeggen, meer dan het dubbele, en in het beste geval wordt ons vermogen verviervoudigd!

In feite, als we alle monsters van de 20 jaar vensters in de volgende grafiek bekijken, waarbij de horizontale as het rendement van het monster vertegenwoordigt en de verticale as het aantal monsters, kunnen we zien dat het aantal monsters dat de 100% rendement niet overschrijdt slechts 22% is. Dat wil zeggen, de kans om ons kapitaal minstens te verdubbelen is 78%.

Dus de vermoedens worden bevestigd: hoe langer de termijn, hoe beter de DCA presteert dankzij de kracht van samengestelde rente.

Wat zijn de beste indexen voor DCA?

Het idee is om op lange termijn te investeren, dus onderweg kunnen veel dingen veranderen. De sleutel ligt in diversificatie: concentreer niet alle investeringen in één land of regio.

Ik geef je drie opties die mogelijk interessant voor je zijn:

Eerste optie: Gebruik een van de wereldwijde indexen om wereldwijd te beleggen:

- MSCI World: Bedrijven uit ontwikkelde landen (momenteel 23).

- MSCI All Country World: Hier zijn ook opkomende landen inbegrepen (momenteel 26).

Als je nog meer bedrijven en dekking zoekt, zou je de FTSE-indexen kunnen overwegen:

- FTSE World

- FTSE All Country World

Tweede optie: Stel je eigen portefeuille samen door te investeren in indexen van elk land of regio die je interesseert, bijvoorbeeld een index van Noord-Amerika, een andere van Europa, een van Azië en een vierde van opkomende markten. Zo kun je het gewicht aan elke regio geven dat je passend acht.

Derde optie: Gebruik een robo-advisor, vooral als je het beheer wilt delegeren. Zoek naar een geautomatiseerde service die de portefeuille aanpast aan de marktsituatie. Hier laat ik je ons artikel over de beste robo-advisors in Nederland.

Wat zijn de beste bedrijven om DCA te doen?

Ten eerste zou ik zeggen dat, voor portefeuillediversificatie, een DCA op aandelen niet geschikt is tenzij je bij elke bijdrage kunt investeren in ongeveer 25 bedrijven. Dat zou het optimale aantal aandelen in een portefeuille zijn.

En dit moet zowel vanuit het oogpunt van de aandelenprijs als van de transactiekosten worden bekeken. Het mag niet zo zijn dat de kosten van commissies in verhouding tot het gekochte bedrag buitensporig zijn.

Aan de andere kant is samengestelde rente gebaseerd op de herinvestering van de opbrengsten. Als je aandelen kiest die dividenden uitkeren, moet je elke keer belasting betalen over die dividenden, waardoor je de kracht van samengestelde rente vermindert.

Vermijd dus aandelen die grote dividenden uitkeren, en zoek naar aandelen die, in plaats van de winst uit te keren als dividend, deze gebruiken om te blijven innoveren en groeien zonder schulden aan te gaan.

Dus, groeiende bedrijven, met innovatievermogen, met een toekomstige potentiële marktgroei en met weinig schulden.

Beste brokers voor DCA

Bij het implementeren van een DCA-strategie via brokers, moeten we op zoek gaan naar degenen die in wezen voldoen aan de volgende kenmerken:

- Veiligheid: Dit is altijd een cruciaal punt. Het is essentieel dat de broker beschikt over de juiste regelgeving, voornamelijk Europees, Brits of Amerikaans.

- Toegang tot een breed scala aan investeringen: Zoals we hebben besproken, zijn de beste voertuigen voor het doen van DCA indexfondsen (accumulatie), en in mindere mate vanwege de belastingheffing ETFs. Het zou echter ook interessant zijn om te overwegen dat er andere beleggingsproducten zoals aandelen of obligaties beschikbaar zijn.

- Lage commissies: Aangezien DCA regelmatige investeringen inhoudt, is het essentieel dat de transactiekosten en administratieve kosten laag zijn om de langetermijnwinsten niet te eroderen.

Al met al zijn hier enkele brokers die voor jou interessant kunnen zijn:

DEGIRO

- 🏆 Regulering: BaFiN (Duitsland)

- 💼 Financiële activa: ETFs, aandelen en obligaties.

- 💲 Commissies: ETFs vanaf 2€ (meer dan 100 gratis)

*Met beleggen kun je jouw inleg verliezen.

Interactive Brokers

- 🏆 Regulering: ICB (Ierland) en SEC (VS)

- 💼 Financiële activa: Fondsen, ETF's, aandelen en obligaties.

- 💲 Commissies:

- Fondsen: Vanaf 3%

- Aandelen: Vanaf 0'005$/aandeel (min 1$)

5 vragen bij het beoefenen van DCA

Leg elke fout kort uit, ik zou hier graag een bericht van maken, dit is een soort inleiding tot een veel uitgebreider bericht over DCA-fouten.

Wanneer is het beter om te beginnen met investeren met Dollar Cost Averaging (DCA) of periodieke bijdragen?

Om het maximale rendement uit een investering te halen, moet de samengestelde rente werken, maar het effect is niet onmiddellijk, in feite levert het de eerste jaren vrijwel geen extra rendement op, maar hoe meer jaren er verstrijken, hoe sterker het werkt.

Daarom, hoe eerder je begint, hoe beter. Want voor samengestelde rente is tijd het allerbelangrijkste.

Waarin is het beter om te investeren om het meeste uit DCA te halen?

Dat wil zeggen, wat is beter, investeren in aandelen, obligaties, beleggingsfondsen, indexfondsen, PIAS of pensioenplannen?

Het beste is om te investeren in accumulatievoertuigen, dat wil zeggen, dat je niets op je rekening krijgt uitbetaald omdat je elke keer dat je een rendement op je rekening ontvangt, hierover belasting moet betalen en je bovendien zorgen moet maken over het herinvesteren ervan. Dus verlies je geld onderweg en heb je extra werk (herinvesteren).

Idealiter, accumulatiefondsen en ETF's, of pensioenplannen. En misschien PIAS en Unit Linked, maar wel met veel 'mitsen en maren'. In dat geval rijst ook de vraag: welke ETF kopen?

Moet ik stoppen met investeren in dalende markten wanneer ik de Dollar Cost Averaging (DCA) strategie of periodieke bijdragen toepas?

Nooit, in dalende momenten, is het cruciaal om te blijven investeren; het resultaat bij de opleving zal spectaculair zijn. Integendeel, als je stopt met investeren, zal de daling van je investeringen zich verdiepen en kan het lang duren voordat je de verliezen hebt terugverdiend.

Is het beter om de investeringen te diversifiëren?

Natuurlijk. Deze strategie is op zeer lange termijn, dingen kunnen in de loop der jaren veranderen, dus het is beter om een goede diversificatie te hebben en de investeringen niet te concentreren in één bedrijf, één land of één regio.

Zoek naar wereldwijde investeringen. De winnaars van vandaag kunnen de verliezers van morgen zijn, en vice versa.

Welke commissies zijn redelijk? Welke beleggingsproducten moet je vermijden?

Het hangt af van het product. Als we het hebben over indexfondsen, zouden hun commissies niet hoger moeten zijn dan 0,30%-0,40% per jaar. Bij actief beheerde fondsen mogen ze niet hoger zijn dan 1,50% - 1,75%.

Elk product met hogere commissies zal je niets opleveren; je zult alleen een lagere winst behalen. Wees vooral voorzichtig met PIAS en Unit Linked, want in veel gevallen is de enige die wint degene die het aan je verkoopt.

DCA: De beste investeringsmethode om mijn spaargeld te laten renderen? | De mening van Sergi Torrens

De beleggingsstrategie Dollar Cost Averaging (DCA) biedt verschillende voor- en nadelen die van invloed zijn op de effectiviteit en aanpasbaarheid aan verschillende beleggersprofielen.

Een van de belangrijkste sterke punten van DCA is de eenvoud en toegankelijkheid. Deze techniek vereist geen geavanceerde kennis van beleggen of grote initiële kapitaalbedragen, wat het aantrekkelijk maakt voor een breed scala aan beleggers, inclusief degenen die net beginnen in de financiële wereld. De mogelijkheid om de investeringen te automatiseren via tools die worden aangeboden door brokers, banken of robo-adviseurs vereenvoudigt het proces nog verder, waardoor beleggers zich kunnen concentreren op hun spaargeld zonder zich zorgen te maken over het dagelijkse of wekelijkse beheer van hun investeringen.

Echter, de DCA-strategie heeft ook enkele nadelen die in overweging moeten worden genomen. Een van de belangrijkste uitdagingen is de noodzaak van een langetermijnvisie, aangezien de meest significante voordelen van DCA zich alleen met de tijd materialiseren, wat geduld en een solide psychologisch begrip van beleggen vereist.

Op dit punt is het essentieel om jezelf af te vragen: zijn er andere strategieën die winstgevender zijn? Natuurlijk. Maar welke mate van tijd, kennis, risico, ervaring en toewijding vereisen ze? Dit is precies de grootsheid van Dollar Cost Averaging, dat in de verhouding inspanning-risico-rendement, op zeer lange termijn buitengewoon efficiënt blijkt te zijn.

| Voordelen | Nadelen | ||

|---|---|---|---|

| ✅ Het is een zeer eenvoudige methode, gemakkelijk te begrijpen en toegankelijk voor elke belegger. | ❌ De beste resultaten komen op de lange termijn; je moet je hiervan goed bewust zijn. De psychologie van de belegger is erg belangrijk om niet te stoppen met bijdragen in tijden van dalingen. | ||

| ✅ Zowel makelaars als banken bieden tools die investeringen kunnen automatiseren, zodat je je geen zorgen hoeft te maken over de maandelijkse of wekelijkse handelingen om te investeren. | ❌ Als je een aanzienlijk bedrag aan geld hebt om te investeren, geven alle studies aan dat het in één keer investeren, in plaats van met Dollar-Cost Averaging (DCA), betere resultaten oplevert in 70% van de gevallen. | ||

| ✅ Er zijn geen geavanceerde producten nodig. | |||

| ✅ Je hebt geen startkapitaal nodig, alleen een periodieke besparing. | |||

| ✅ Het vermindert de volatiliteit van onze investeringen. |

| Voordelen | Nadelen |

| ✅ Het is een zeer eenvoudige methode, gemakkelijk te begrijpen en toegankelijk voor elke belegger. | ❌ De beste resultaten komen op de lange termijn; je moet je hiervan goed bewust zijn. De psychologie van de belegger is erg belangrijk om niet te stoppen met bijdragen in tijden van dalingen. |

| ✅ Zowel makelaars als banken bieden tools die investeringen kunnen automatiseren, zodat je je geen zorgen hoeft te maken over de maandelijkse of wekelijkse handelingen om te investeren. | ❌ Als je een aanzienlijk bedrag aan geld hebt om te investeren, geven alle studies aan dat het in één keer investeren, in plaats van met Dollar-Cost Averaging (DCA), betere resultaten oplevert in 70% van de gevallen. |

| ✅ Er zijn geen geavanceerde producten nodig. | |

| ✅ Je hebt geen startkapitaal nodig, alleen een periodieke besparing. | |

| ✅ Het vermindert de volatiliteit van onze investeringen. |

Concluderend, terwijl DCA een toegankelijke en minder volatiele route biedt voor beleggen, is het geschikt voor alle soorten beleggersprofielen: van de meest beginners of degenen met beperkte middelen, tot professionals die besluiten een langetermijnstrategie te volgen (onder vele anderen).