Fundamentele Analyse

Wat is Boekwaarde (Book Value)? – Definitie, formule en voorbeeld

In dit artikel leren we hoe we de boekwaarde of boekhoudkundige waarde kunnen berekenen, een van de belangrijkste maatstaven om de financiële gezondheid van een bedrijf te evalueren. De boekwaarde geeft namelijk de boekhoudkundige waarde van de netto-activa van het bedrijf aan, dat wil zeggen, de waarde van de activa na aftrek van alle passiva.

Wat is de boekwaarde of boekhoudkundige waarde van een bedrijf?

De boekhoudkundige waarde (of Book Value in het Engels), verwijst naar de netto waarde van de activa van een bedrijf volgens zijn boekhoudkundige gegevens. Simpel gezegd, de boekwaarde vertelt ons hoeveel de activa van een bedrijf waard zouden zijn als ze vandaag verkocht zouden worden en alle schulden betaald zouden worden. Deze maatstaf is cruciaal om de solvabiliteit en financiële stabiliteit van een bedrijf te evalueren, omdat het een duidelijk beeld geeft van de netto waarde van zijn activa.

Laten we het bekijken met een eenvoudig voorbeeld:

Stel je voor dat je een huis en een auto hebt, en je hebt een lening voor de auto. De boekwaarde zou de waarde van je huis en auto zijn na aftrek van de schuld van de lening. Het is een manier om de werkelijke waarde van je activa te zien.

Welke factoren beïnvloeden de netto boekhoudkundige waarde?

Bij het analyseren van de boekwaarde is het belangrijk om de factoren die deze beïnvloeden te ontleden:

- Totaal Activa: Dit omvat alle middelen die een bedrijf bezit, zoals contanten, voorraden, eigendommen en apparatuur. Een toename van de totale activa verhoogt de boekwaarde.

- Totaal Passiva: Dit zijn de schulden en verplichtingen van een bedrijf, zoals leningen, crediteuren en andere financiële verplichtingen. Een afname van de totale passiva verhoogt de boekwaarde.

- Eigen Vermogen: Dit is het verschil tussen de totale activa en de totale passiva van een bedrijf. Een efficiënt beheer van activa en passiva kan het eigen vermogen verbeteren en daarmee de boekwaarde.

Dus ja, boekwaarde en eigen vermogen zijn hetzelfde.

Hoe wordt de boekwaarde van een aandeel bepaald? | Formule

Wat mij als aandeelhouder interesseert, is te weten welke boekhoudkundige waarde mij toekomt per aandeel van het bedrijf. Laten we eens kijken hoe we dit eenvoudig kunnen berekenen.

Om de boekwaarde te berekenen, moeten we twee belangrijke componenten in de financiële overzichten identificeren: de totale activa en de totale passiva.

- Identificeer de Totale Activa: Deze zijn te vinden in de balans en omvatten alle middelen die het bedrijf bezit.

- Identificeer de Totale Passiva aan derden: Deze zijn ook te vinden in de balans en omvatten alle schulden en verplichtingen van het bedrijf aan derden.

Pas de Formule voor Boekwaarde (Book Value = BV) per aandeel toe:

Door deze formule toe te passen, kun je eenvoudig de boekwaarde per aandeel van het bedrijf berekenen en zo een beter inzicht krijgen in de waarde van je investering.

Hoe wordt de boekhoudkundige waarde of boekwaarde van een aandeel berekend? | Praktisch voorbeeld

Laten we dit doen met een echt voorbeeld door de boekwaarde per aandeel van een bedrijf zoals het Airbus te berekenen.

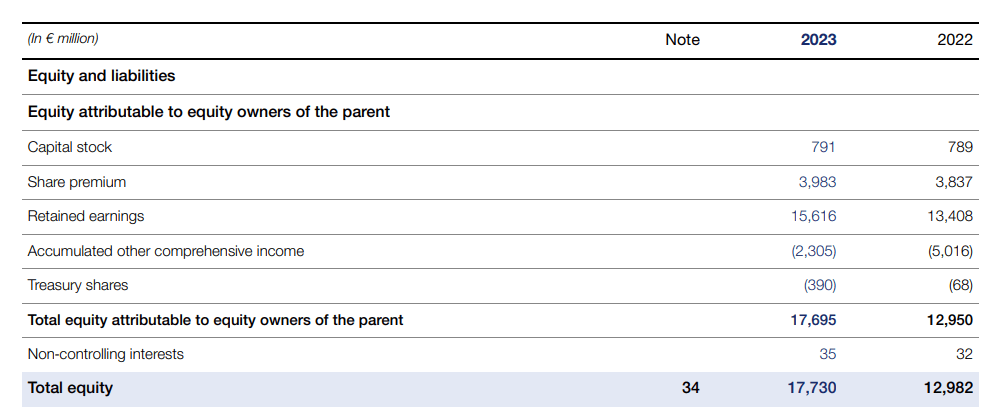

Stap 1. Identificeer het eigen vermogen van het bedrijf

Het eerste is om het eigen vermogen van het bedrijf te identificeren in de balans. Het is heel eenvoudig:

We hebben het. Het totale eigen vermogen van Airbus in 2023 was 17,730 miljoen euro.

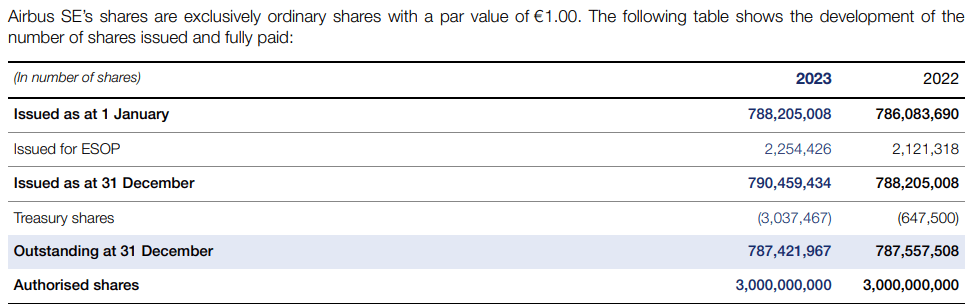

Stap 2. Identificeer het aantal uitstaande aandelen

Dit vinden we in de resultatenrekening, helemaal onderaan:

Het bedrijf sloot het jaar af met 787,421,967 uitstaande aandelen.

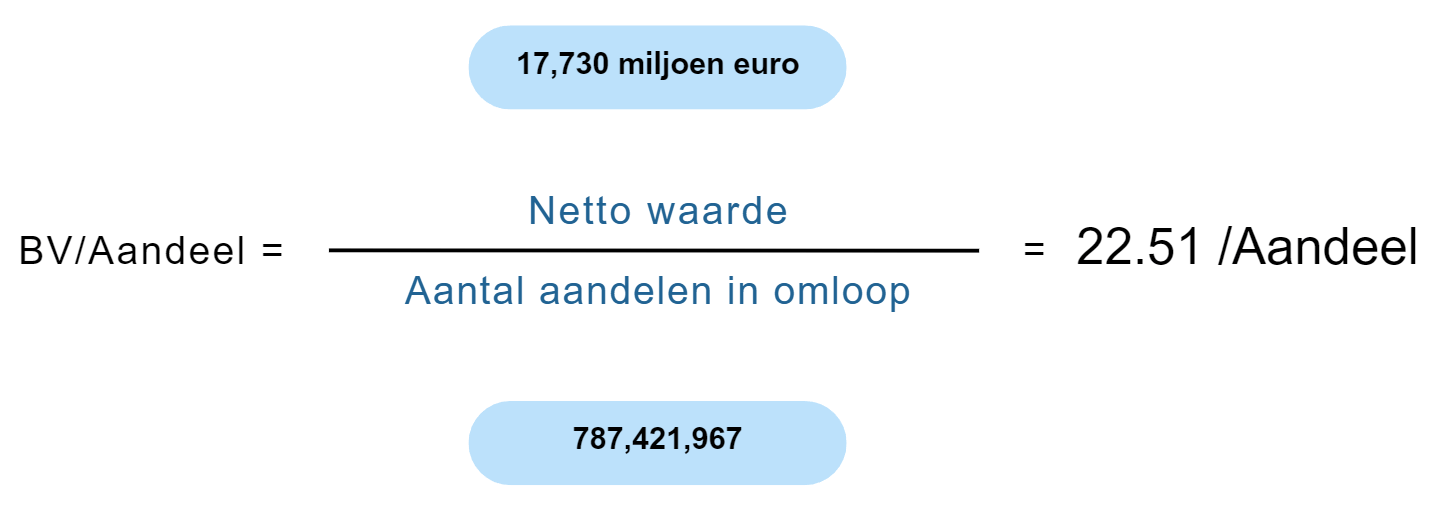

Stap 3. Pas de formule van de Boekwaarde of Boekwaarde per aandeel toe

Nu vervangen we de theoretische formule door de gegevens van het bedrijf.

Dit betekent dat elk aandeel van Airbus een boekwaarde heeft van € 22.51 per aandeel, dat wil zeggen, voor elk aandeel dat we in het bedrijf hebben, komt € 22.51 van het eigen vermogen van het bedrijf aan ons toe.

Als Airbus morgen geliquideerd zou worden, zouden we als aandeelhouders elk € 22.51 per aandeel ontvangen (minus de afschrijving van de immateriële activa en minus de liquidatiediscount van de activa van Vidrala).

Wat is het verschil tussen de boekwaarde en de prijs-boekwaarde (P/B)?

Zoals we hebben besproken, is de "boekwaarde" of boekhoudkundige waarde van een bedrijf de waarde berekend als het totaal van zijn activa minus zijn passiva. Het vertegenwoordigt de netto waarde van de activa van het bedrijfvolgens zijn boekhoudkundige gegevens. Deze waarde biedt een maatstaf voor het eigen vermogen van het bedrijfvanuit een boekhoudkundig perspectief en wordt gebruikt om de financiële soliditeit van het bedrijf te beoordelen.

De "Price-to-Book Value" (P/B ratio) is een financiële verhouding die de marktwaarde van een bedrijf (zijn beurskapitalisatie) vergelijkt met zijn boekwaarde. Het is een nuttige ratio voor investeerders, omdat het hen in staat stelt te bepalen of de aandelen van een bedrijf overgewaardeerd of ondergewaardeerd zijn in vergelijking met hun boekwaarde.

Samenvattend, terwijl de boekwaarde een boekhoudkundige maatstaf biedt voor de netto waarde van de activa van een bedrijf, vergelijkt de P/B ratio deze waarde met de marktprijs van de aandelen van het bedrijf. Dit biedt een waardevol hulpmiddel om de verwachtingen van de markt over het bedrijf en zijn waardering te evalueren.

Hoe interpreteer je de boekwaarde van een bedrijf?

Het interpreteren van de boekwaarde houdt in dat deze indicator wordt vergeleken met de sectorgemiddelden en de historische waarden van het bedrijf.

Een boekwaarde die hoger is dan het sectorgemiddelde suggereert een goed beheer van activa en een lage schuldenlast. Het is echter belangrijk om andere factoren in overweging te nemen, zoals de kwaliteit van de activa en het vermogen van het bedrijf om zijn schulden af te lossen.

- Sectorgemiddelde vergelijking: Het vergelijken van de boekwaarde met andere bedrijven in dezelfde sector biedt een perspectief op de relatieve solvabiliteit en financiële stabiliteit.

- Kwaliteit van de activa: Niet alle activa hebben dezelfde marktwaarde. Het is belangrijk om de kwaliteit en liquiditeit van de activa die de boekwaarde vormen te evalueren. Bijvoorbeeld, als de boekwaarde van een bedrijf voornamelijk bestaat uit tastbare activa, geeft dat een hogere kwaliteit en zekerheid van die activa.

- Vermogen om schulden af te lossen: Een bedrijf kan een hoge boekwaarde hebben maar moeite hebben om zijn kortlopende schulden af te lossen. Het is cruciaal om het betalingsvermogen van het bedrijf te evalueren. Dit zeg ik zodat je begrijpt dat de boekwaarde en de solvabiliteit niets met elkaar te maken hebben.

ROA vs Boekwaarde. Wat is het verschil?

De ROA (Return on Assets) en de boekwaarde zijn twee essentiële maatstaven bij de evaluatie van de financiële prestaties van een bedrijf. Hoewel beide indicatoren waardevolle informatie bieden, doen ze dat vanuit verschillende perspectieven.

- ROA (Return on Assets): De ROA meet de rentabiliteit ten opzichte van de totale activa van het bedrijf. Het geeft aan hoeveel winst er wordt gegenereerd per euro aan activa. Het wordt berekend door de nettowinst te delen door de totale activa. De ROA biedt inzicht in de operationele efficiëntie van het bedrijf.

- Boekwaarde: Daarentegen meet de boekwaarde de netto waarde van de activa na aftrek van alle passiva. Het geeft de boekhoudkundige waarde van het eigen vermogen van het bedrijf aan. Terwijl de ROA de algemene efficiëntie in het gebruik van alle middelen van het bedrijf weerspiegelt, richt de boekwaarde zich op de solvabiliteit en financiële stabiliteit.

Waarom is het belangrijk om de boekwaarde te begrijpen bij het analyseren van een bedrijf?

Laten we denken aan een alledaags scenario: als je overweegt een huis te kopen, wil je weten wat de netto waarde is na aftrek van eventuele hypotheken.

Op dezelfde manier willen investeerders en financiële analisten de netto waarde van de activa van een bedrijf begrijpen na aftrek van al zijn schulden. Daarom is de boekwaarde een belangrijk hulpmiddel om deze solvabiliteit te beoordelen.

Een hoge boekwaarde geeft aan dat het bedrijf een goede dekking heeft van netto activa, wat een teken is van financiële stabiliteit, maar het is op zichzelf niet voldoende om de solvabiliteit van het bedrijf te bepalen. Het is eerder bedoeld om een schatting te maken van de nettovermogenswaarde (NAV) van het bedrijf.

Andere gerelateerde ratio's

- Operationele Marge: Geeft aan hoeveel van elke euro aan verkopen wordt omgezet in winst vóór rente en belastingen. Een hoge operationele marge suggereert een efficiënte operatie.

- CapEx (Capital Expenditure): CapEx verwijst naar de uitgaven van een bedrijf voor het verwerven, onderhouden of verbeteren van tastbare activa die naar verwachting toekomstige economische voordelen zullen opleveren. Dit omvat investeringen in apparatuur, machines, infrastructuur en andere langetermijnactiva die essentieel zijn voor de werking en groei van het bedrijf. CapEx wordt geregistreerd als investeringsuitgave in de financiële overzichten en is cruciaal voor de langetermijngroei en concurrentiekracht van het bedrijf.

- Geïnvesteerd Kapitaal: Dit is het totale bedrag aan geld dat een bedrijf heeft toegewezen aan tastbare en ontastbare activa, zoals apparatuur, eigendommen, technologie en andere middelen die nodig zijn om zijn bedrijfsactiviteiten uit te voeren.

Kortom, de boekwaarde of intrinsieke waarde van een bedrijf, is wat een bedrijf in wezen waard is, nadat we van alle activa die het bezit, alle verplichtingen die het heeft, hebben afgetrokken.