Beurs

Wat is een Balance Sheet (Balans)?

De balance sheet is een van de belangrijkste financiële overzichten van een bedrijf, waarin de economische situatie op een bepaald moment wordt weergegeven.

Met andere woorden, de balance sheet geeft weer wat de vermogenssituatie van een bedrijf is. Om het met een metafoor uit te leggen, we zouden kunnen zeggen dat het een foto van het moment is.

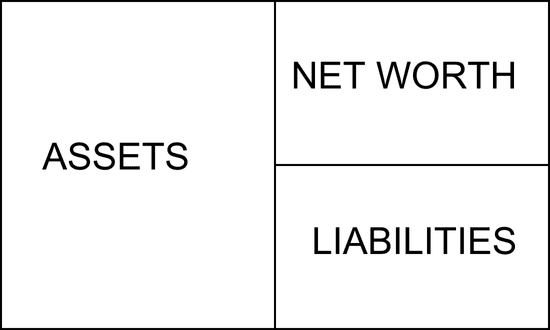

De balance sheet wordt ook wel de algemene balance sheet genoemd en bestaat uit drie grote delen: activa, passiva en eigen vermogen. Deze zullen in de loop van het artikel in detail worden besproken.

In tegenstelling tot de resultatenrekening, registreert de balans geen stromen, maar de accumulatie in bepaalde posten. Bijvoorbeeld, in het eigen vermogen (dat deel uitmaakt van het vermogen), worden de winsten die het bedrijf in de loop van de tijd heeft opgebouwd, opgenomen. In de resultatenrekening wordt echter alleen de winst of nettowinst van een specifieke periode getoond, bijvoorbeeld juli 2022.

Een andere vraag die kan rijzen is, waarom een balance sheet opstellen? Dit document wordt opgesteld voor intern gebruik, om de financiële situatie te analyseren en te weten wat er kan worden verbeterd. Ook dient de balans externe partijen, zoals aandeelhouders, potentiële investeerders en marktregulatoren. Op deze manier krijgen deze partijen een idee van de duurzaamheid van de onderneming.

Een ander belangrijk punt om in gedachten te houden is dat de balance sheet niet naar eigen inzicht kan worden opgesteld, dat wil zeggen, bepaalde regels moeten worden gevolgd. Dit zijn de International Financial Reporting Standards (IFRS) zoals bepaald door de International Accounting Standards Board (IASB).

Tot slot is het belangrijk om te benadrukken dat bedrijven die genoteerd zijn op de beurs verplicht zijn hun balance sheet openbaar te maken.

Structuur van de balance sheet

De structuur van de balance sheet is als volgt:

De activa is gelijk aan de passiva plus het netto vermogen. Dit is een regel die altijd moet worden nageleefd.

👉 Maar, waar is de informatie die we uit de Balance sheet van een bedrijf halen voor? Ontdek het in het volgende artikel: Fundamentele analyse op de beurs: Ratio's, methoden en soorten bedrijven.

Vervolgens zullen we de uitsplitsing voor elk deel bekijken.

Activa

De activa omvatten alle goederen, rechten en andere middelen die een bedrijf nodig heeft om zijn activiteiten uit te voeren. Deze omvatten ook goederen die verkoopbaar zijn en zo een voordeel kunnen opleveren.

Activa kunnen worden onderverdeeld in verschillende categorieën:

Vlottende activa: deze worden op korte termijn (minder dan een jaar) verwacht te worden verkocht of verbruikt, en hebben dus een hoge liquiditeit. Voorbeelden hiervan zijn:

- Cash en equivalenten: contant geld en deposito's op bankrekeningen.

- Voorraden: goederen die nog niet zijn verkocht.

- Debiteuren: openstaande bedragen van klanten voor kredietverkopen.

- Niet-vlottende activa gehouden voor verkoop: activa die het bedrijf op korte termijn verwacht te verkopen.

- Vlottende financiële activa: kortetermijn financiële instrumenten die het bedrijf bezit, zoals bijvoorbeeld schatkistpapier met een looptijd van zes maanden.

Niet-vlottende activa: deze worden op lange termijn aangehouden en omvatten:

- Materiële vaste activa: activa die nodig zijn voor de productie, distributie en het beheer van het bedrijf, zoals machines en productie-installaties.

- Vastgoedinvesteringen: onroerend goed dat inkomsten of winsten zal genereren, behalve wanneer vastgoedactiviteiten de kernactiviteit van het bedrijf vormen.

- Langetermijn financiële investeringen: financiële activa zoals verleende kredieten, aandelen, obligaties, enz.

- Immateriële vaste activa: niet-fysieke activa die economisch waardeerbaar zijn, zoals rechten, patenten, concessies, en softwaretoepassingen.

Passiva

Passiva zijn de verplichtingen van een bedrijf jegens derden. Ze kunnen, net als het actief, worden onderverdeeld in kortlopende en langlopende verplichtingen.

Kortlopende passiva omvatten:

- Te betalen rekeningen: schulden aan leveranciers voor bijvoorbeeld de aankoop van grondstoffen.

- Kortlopende financiële verplichtingen: verplichtingen aan kredietinstellingen of andere entiteiten waarbij binnen het huidige jaar betalingen moeten worden gedaan (zoals schulduitgiften en leningen).

- Kortlopende voorzieningen: verplichtingen van het bedrijf waarvan het exacte bedrag of de betalingstijd onzeker is, maar die wel binnen de korte termijn vallen (zoals personeelskosten, belastingen, enz.).

Langlopende passiva omvatten:

- Langlopende financiële verplichtingen: verplichtingen aan kredietinstellingen of andere entiteiten waarbij betalingen over een lange periode moeten worden voldaan (zoals langlopende leningen).

- Langlopende voorzieningen: verplichtingen van het bedrijf waarvan het exacte bedrag of de betalingstijd onzeker is, maar die wel over een lange termijn vallen (zoals toekomstige personeelskosten, belastingen, enz.).

Daarnaast zijn er passiva voor uitgestelde belasting, wat belastingen zijn die verschuldigd zijn maar uitgesteld worden vanwege de belastingheffing op winst. Deze belastingen worden dus in de toekomst betaald.

Eigen vermogen

Het eigen vermogen van een bedrijf omvat hoofdzakelijk de kapitaalinbreng van aandeelhouders en de opgebouwde winsten van voorgaande jaren. Daarnaast kunnen we de volgende categorieën onderscheiden:

- Eigen vermogen: dit omvat de bijdragen van aandeelhouders en de accumulatie van winsten uit voorgaande jaren.

- Waardeveranderingsaanpassingen: dit betreft veranderingen in de waarde van financiële activa, zoals andere valuta's en financiële derivaten.

- Minderheidsbelangen: dit is relevant wanneer een moedermaatschappij een groot bedrijf controleert dat andere dochterondernemingen bezit, maar niet 100% van de aandelen daarvan. De minderheidsbelangen vertegenwoordigen het percentage aandelen dat niet in bezit is van de moedermaatschappij.

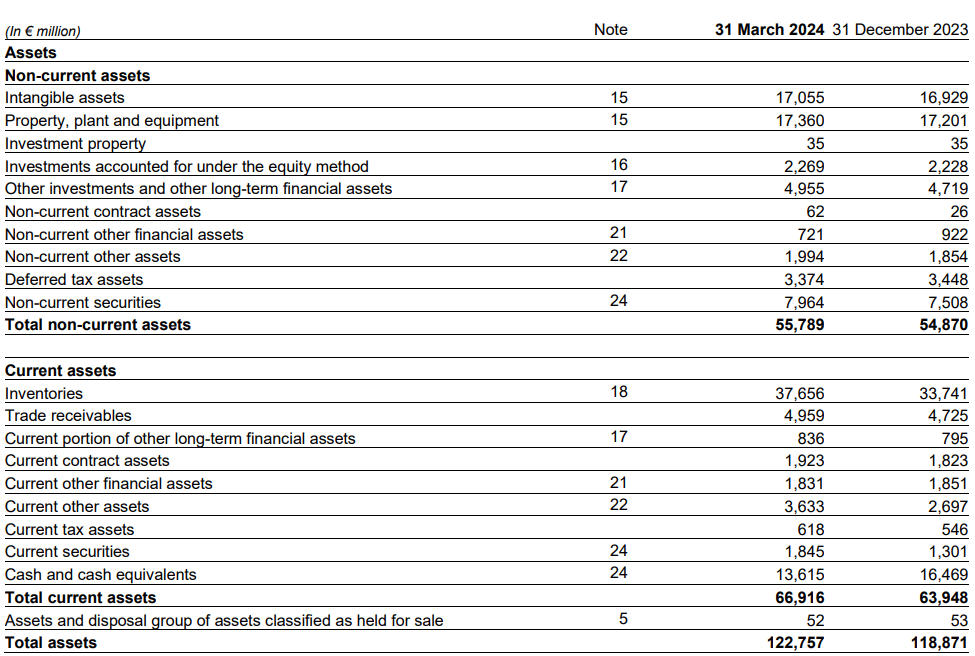

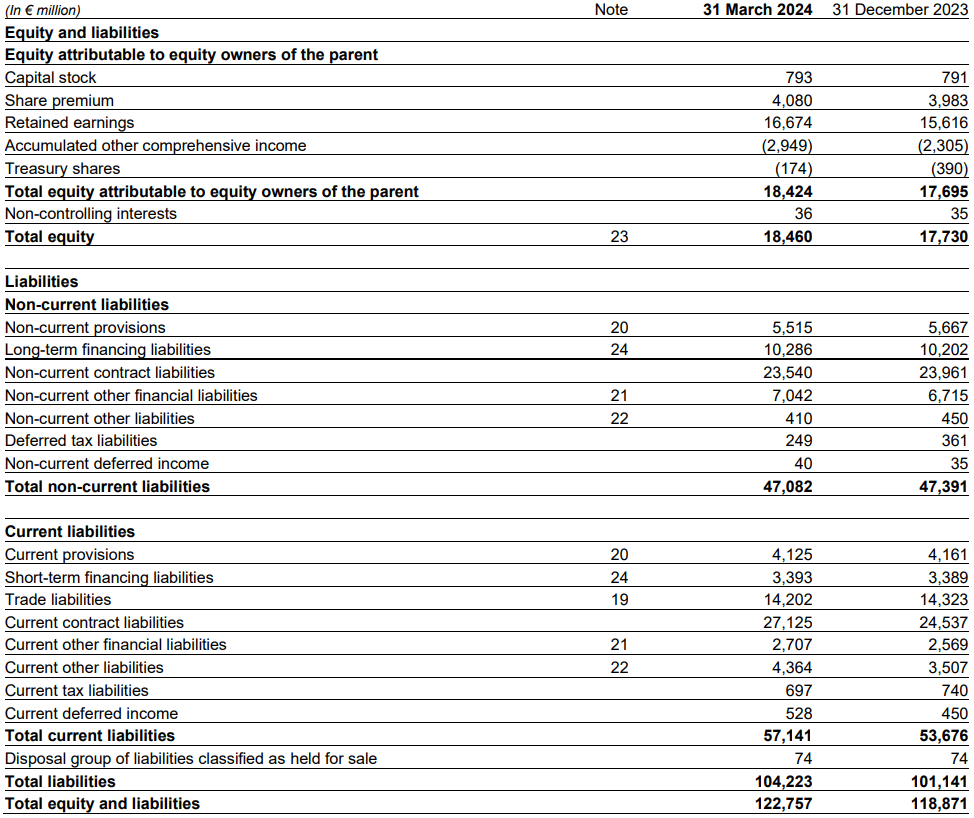

Voorbeeld van een balance sheet

Laten we het volgende voorbeeld van een balans van het bedrijf Airbus bekijken: