Wat is ROIC en Hoe Wordt Het Geïnterpreteerd?

Inhoudsopgave

In deze nieuwe inzending van ons financieel woordenboek zullen we een andere van de meest gebruikte financiële maatstaven door analisten bekijken: de ROIC. Maar, wat is het, hoe wordt het geïnterpreteerd, en het belangrijkste van alles, hoe wordt het vanaf nul berekend?

Wat is de ROIC van een bedrijf?

De Return on Invested Capital (Rendement op Geïnvesteerd Kapitaal), is een financiële maatstaf in de fundamentele analyse die de winstgevendheid en efficiëntie evalueert waarmee een bedrijf het geïnvesteerde kapitaal in zijn onderneming gebruikt. In eenvoudige termen meet de ROIC hoeveel winst een bedrijf genereert per dollar geïnvesteerd kapitaal in zijn operaties.

Als gevolg hiervan is de Return on Invested Capital cruciaal omdat het verder gaat dan alleen het meten van de winst; het richt zich op de efficiëntie van het gebruik van het geïnvesteerde kapitaal. Dit maakt het een waardevolle maatstaf voor het beoordelen van de winstgevendheid van investeringen en het vermogen van een bedrijf om op lange termijn waarde te creëren.

Een positieve en groeiende Return on Invested Capital geeft over het algemeen aan dat er sprake is van een effectieve bedrijfsvoering en een bedrijf met een solide groeipotentieel.

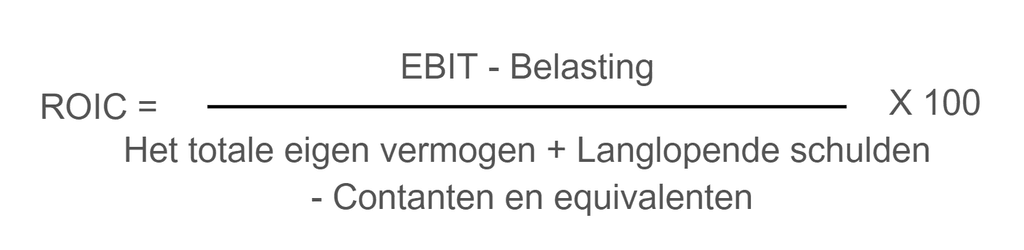

Wat is de formule van de ROIC?

Om te weten wat de Return on Invested Capital van dit bedrijf is, bestaat er een eenvoudige formule. Laten we eens kijken:

Basisformule voor ROIC

ROIC = (NOPAT / Geïnvesteerd Kapitaal) x 100

- NOPAT (Net Operating Profit After Taxes): Netto operationele winst na belastingen. Vertegenwoordigt de winst die wordt gegenereerd door de kernactiviteiten van het bedrijf, exclusief de effecten van financiering en belastingen.

- Geïnvesteerd Kapitaal: Som van het eigen vermogen (netto vermogen) en langlopende schulden, minus de contanten en kasequivalenten die niet actief worden gebruikt in de bedrijfsactiviteiten.

Hoe wordt de ROIC geïnterpreteerd?

De Return on Invested Capital, is een cruciale maatstaf om te begrijpen hoe een bedrijf zijn kapitaal gebruikt om winst te genereren. Maar hoe interpreteren we de Return on Invested Capital om te weten of deze goed of slecht is? Hier leggen we uit hoe je dit op een eenvoudige manier kunt doen.

Vergelijking met de kapitaalkosten:

Een Return on Invested Capital hoger dan de kapitaalkosten geeft aan dat het bedrijf extra waarde genereert. Dit betekent dat het bedrijf een rendement behaalt dat hoger is dan de kosten van het financieren van zijn operaties.

Bijvoorbeeld, als de kapitaalkosten 8% zijn en de Return on Invested Capital 12%, genereert het bedrijf 4% extra bovenop zijn financieringskosten, wat positief is.

Algemene richtlijnen voor het evalueren van de Return on Invested Capital:

Hoewel elke industrie zijn eigen normen heeft, kunnen we in algemene termen de volgende richtlijnen gebruiken om onze evaluatie te sturen:

- ROIC onder de 10%: Wordt als laag beschouwd. Dit kan erop wijzen dat het bedrijf zijn kapitaal niet efficiënt gebruikt of moeite heeft om winst te genereren uit zijn investeringen.

- ROIC tussen de 10% en 15%: Wordt als normaal of positief beschouwd. Dit duidt op een redelijke efficiëntie in het gebruik van kapitaal, maar er is nog ruimte voor verbetering.

- ROIC boven de 15%: Wordt als zeer goed beschouwd. Dit suggereert dat het bedrijf zeer efficiënt is in het gebruik van zijn kapitaal en hoge rendementen genereert op zijn investeringen.

- ROIC boven de 20% wordt als uitstekend beschouwd.

Hoe wordt de Return on Invested Capital van een bedrijf berekend? | Praktisch voorbeeld

Laten we aan de hand van een praktisch voorbeeld zien hoe we de Return on Invested Capital in stappen kunnen berekenen door het bedrijf Airbus SE als voorbeeld te nemen:

Berekening van Return on Invested Capital (ROIC) voor Airbus SE per stap

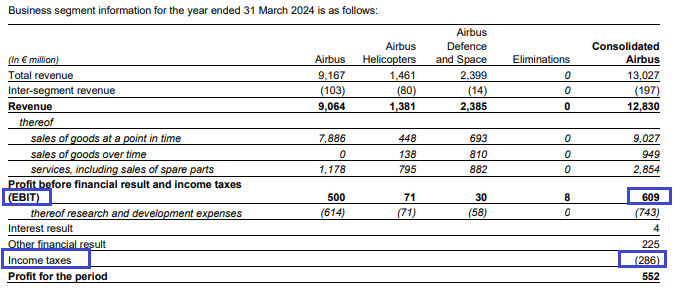

Stap 1: NOBAT

NOPAT: NOPAT = EBIT - Belastingen = 609 - 286 = 323 miljoen

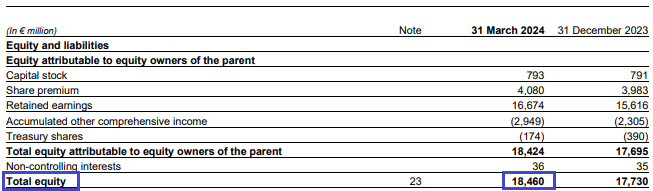

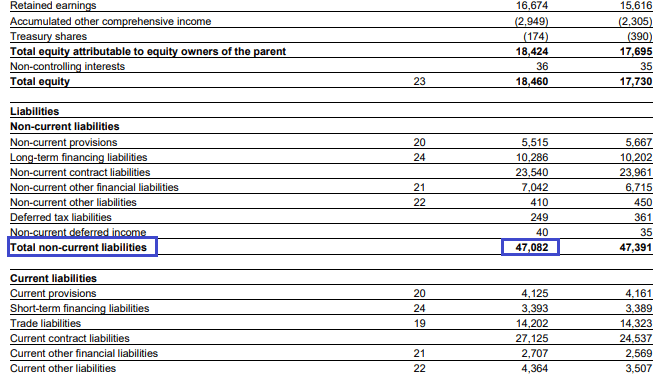

Stap 2: Bereken Geïnvesteerd Kapitaal

Geïnvesteerd kapitaal bestaat uit Eigen vermogen en Niet-courante verplichtingen - Kas en equivalenten

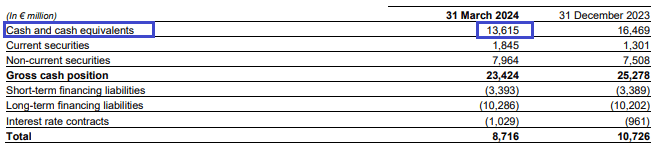

Geïnvesteerd Kapitaal = Eigen vermogen + Niet-courante verplichtingen - Kas en equivalenten = 18.460 + 47.082 - 13.615 = 51.927 miljoen

Stap 3: Bereken ROIC

ROIC = (NOPAT / Invested Capital) × 100

- ROIC: ROIC = (323 / 51.927) × 100

De berekende Return on Invested Capital (ROIC) voor Airbus SE op 31 maart 2024 is ongeveer 0,62%.

- (323 miljoen / 51.927 miljoen) × 100 = 0,62%

Conclusie

De ROIC van Airbus SE, gebaseerd op de aannames en beschikbare gegevens, is ongeveer 0,62%. Dit geeft een indicatie van hoe effectief het bedrijf zijn kapitaal inzet om winst te genereren. Voor nauwkeuriger resultaat, zouden specifieke gegevens over kortlopende verplichtingen en daadwerkelijke NOPAT nodig zijn.

Uit de verstrekte balansinformatie kunnen we de benodigde gegevens halen om het geïnvesteerde kapitaal te berekenen.

ROCE en ROIC: Welke ratio biedt meer waarde?

Laten we eens kijken naar de verschillen tussen ROCE en ROIC voordat we een beslissing nemen:

Bereik van het kapitaal beschouwd ROCE vs ROIC:

- ROCE: Is gebaseerd op het gebruikte kapitaal, dat breder is dan het geïnvesteerde kapitaal waarop de ROIC is gebaseerd. Het omvat totale schuldfinanciering en eigen vermogen minus kortlopende verplichtingen.

- ROIC: Richt zich uitsluitend op het geïnvesteerde kapitaal dat actief in het bedrijf circuleert en biedt een nauwkeurigere maatstaf voor het rendement van geïnvesteerd kapitaal in de operaties.

Rentabiliteitscriteria ROCE vs ROIC:

- ROCE: Een bedrijf wordt als winstgevend beschouwd als de ROCE hoger is dan de kapitaalkosten, wat aangeeft dat het voldoende winst genereert om de financieringskosten te dekken.

- ROIC: Een bedrijf is winstgevend als de waarde van de ROIC groter is dan nul, wat aangeeft dat het geïnvesteerde kapitaal netto winsten genereert na belastingen.

Belastingoverweging:

- ROCE: Is gebaseerd op cijfers voor belastingen (EBIT), wat het relevant maakt vanuit het bedrijfsperspectief om de algemene operationele efficiëntie te beoordelen.

- ROIC: Is gebaseerd op cijfers na belastingen (NOPAT), wat het relevant maakt vanuit het investeerdersperspectief omdat het de netto-opbrengst van kapitaal na belastingen aangeeft, wat een beter idee geeft van mogelijke dividenden.

Wanneer is het beter om ROCE of ROIC te gebruiken?

- ROCE: Is geschikt voor vergelijkingen tussen bedrijven uit verschillende landen of belastingstelsels vanwege de basis voor belastingen. Het is nuttig om de algemene operationele efficiëntie van bedrijven met verschillende fiscale structuren te beoordelen.

- ROIC: Is nuttiger voor het vergelijken van bedrijven binnen hetzelfde fiscale regime, waardoor nauwkeurige conclusies kunnen worden getrokken over de efficiëntie van geïnvesteerd kapitaal in vergelijkbare contexten.

ROCE vs ROIC, welke is beter?

Beide ratio's, ROCE en ROIC, zijn essentieel voor het beoordelen van de winstgevendheid en efficiëntie van kapitaalgebruik in een bedrijf. Hun bruikbaarheid hangt echter af van de context van de analyse:

Terwijl ROCE meer geschikt is voor algemene beoordelingen van operationele efficiëntie en vergelijkingen tussen bedrijven met verschillende fiscale structuren, biedt ROIC een nauwkeuriger beeld van netto winstgevendheid van geïnvesteerd kapitaal, vooral nuttig voor strategische beslissingen en beoordelingen van investeringsprojecten.

Samenvattend, de keuze tussen ROCE en ROIC hangt af van de specifieke behoeften van de analyse en of een brede beoordeling van operationele efficiëntie (ROCE) of een gedetailleerde maatstaf van netto-opbrengst van geïnvesteerd kapitaal (ROIC) gewenst is.

Andere winstgevendheidsratio's:

- ROA (Return on Assets): Meet de rentabiliteit van een bedrijf ten opzichte van zijn totale activa. Een hogere ROA duidt op efficiënter gebruik van activa om winst te genereren.

- ROE (Return on Equity): Meet de rentabiliteit van het eigen vermogen van aandeelhouders. Een hoge ROE wijst op efficiënt gebruik van aandeelhouderskapitaal om winst te genereren.

- ROI (Return on Investment): Meet de rentabiliteit van een investering door de verhouding tussen behaalde winst en kosten van de investering. Belangrijk voor het evalueren van investeringsrendement.