Fundamentele Analyse

Winst Per Aandeel (WPA): Wat is het en hoe wordt het berekend (formule)?

In dit artikel gaan we dieper in op het concept van Winst per Aandeel (WPA). Bovendien leer je hoe je het kunt berekenen met een praktisch voorbeeld.

Wat is Winst per Aandeel (WPA)? Wat is EPS?

Om over winst per aandeel te praten, moeten we beginnen met het uitleggen wat nettowinst is.

Nettowinst is het bedrag dat een bedrijf verdient na het betalen van al zijn kosten en uitgaven, inclusief belastingen, rente, operationele kosten en andere noodzakelijke uitgaven om het bedrijf draaiende te houden.

Het is een cruciale maatstaf omdat het de werkelijke winstgevendheid van een bedrijf toont, namelijk hoeveel geld het overhoudt na het dekken van al zijn verplichtingen. De nettowinst is de uiteindelijke indicator van de efficiëntie en het financiële succes van een bedrijf gedurende een specifieke periode, meestal een fiscaal jaar of kwartaal.

Vanuit de nettowinst kunnen we praten over Winst per Aandeel (WPA), of Earnings per Share (EPS) in het Engels. Dit is een manier om de nettowinst te ontleden om te begrijpen hoeveel er overeenkomt met elk aandeel van het bedrijf.

WPA en EPS betekenen precies hetzelfde; de ene term is in het Nederlands en de andere in het Engels.

Hoe Wordt de Winst per Aandeel Berekend? | Formule

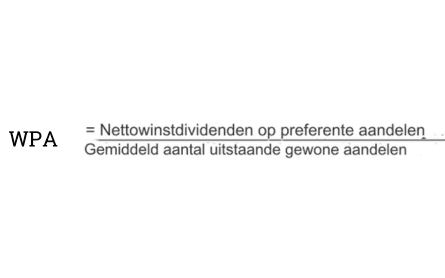

De WPA wordt berekend door de nettowinst van het bedrijf te delen door het totale aantal uitstaande aandelen. Bijvoorbeeld, als een bedrijf een nettowinst heeft van 100 miljoen dollar en 50 miljoen uitstaande aandelen, zou de WPA 2 dollar per aandeel zijn.

Waar:

- Nettowinst is de totale winst van het bedrijf na aftrek van alle kosten, belastingen en uitgaven.

- Dividenden op preferente aandelen verwijzen naar het geld dat moet worden betaald aan de houders van preferente aandelen voordat er winst kan worden verdeeld aan de houders van gewone aandelen.

- Het gemiddeld aantal uitstaande gewone aandelen is het gemiddelde aantal gewone aandelen dat in omloop was gedurende de geanalyseerde periode, aangepast voor eventuele veranderingen in het aantal aandelen (zoals aandelensplitsingen of nieuwe uitgiften).

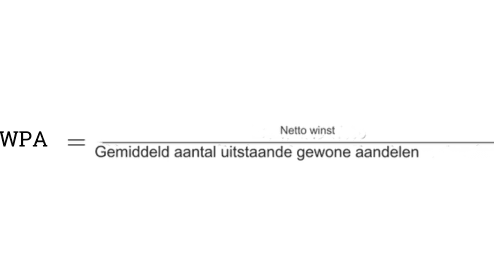

Als we de dividenden op preferente aandelen uitsluiten van de formule voor de winst per aandeel (WPA), wordt de formule vereenvoudigd en richt zich alleen op de nettowinst die is toe te schrijven aan de gewone aandelen. De aangepaste formule zou zijn:

Deze versie van de EPS-formule is direct en geeft een maat voor hoeveel nettowinst het bedrijf genereert per gewoon aandeel in omloop, zonder rekening te houden met dividenduitkeringen aan preferente aandelen.

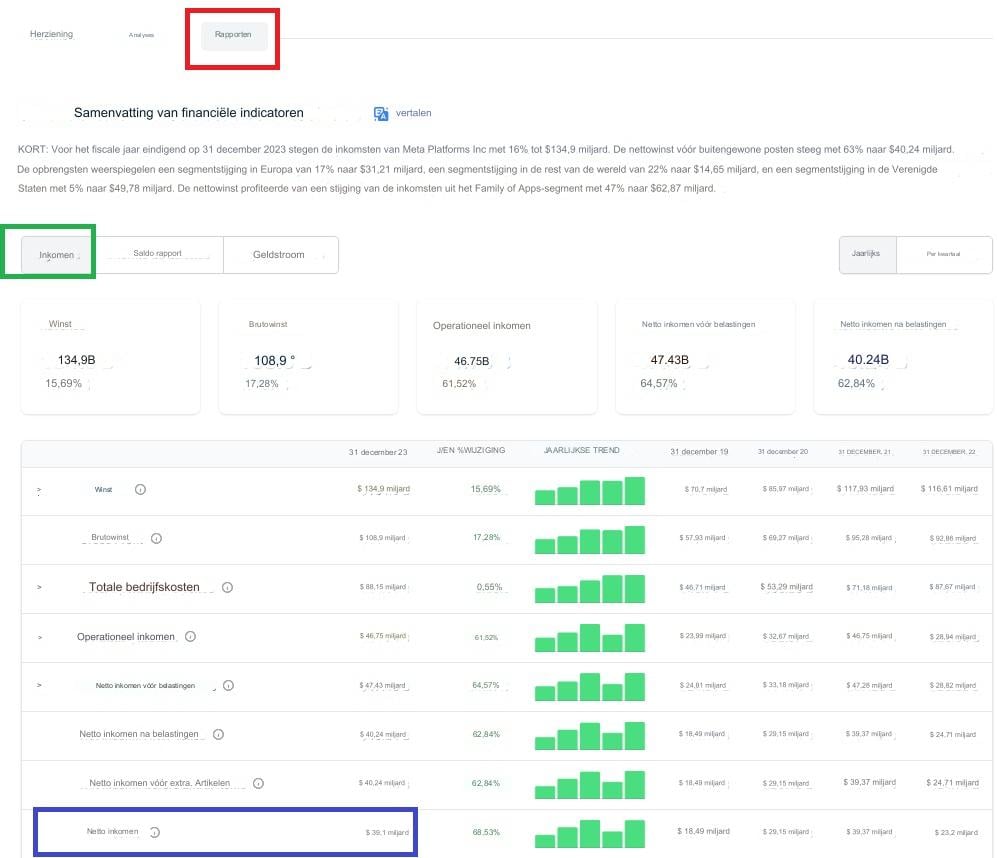

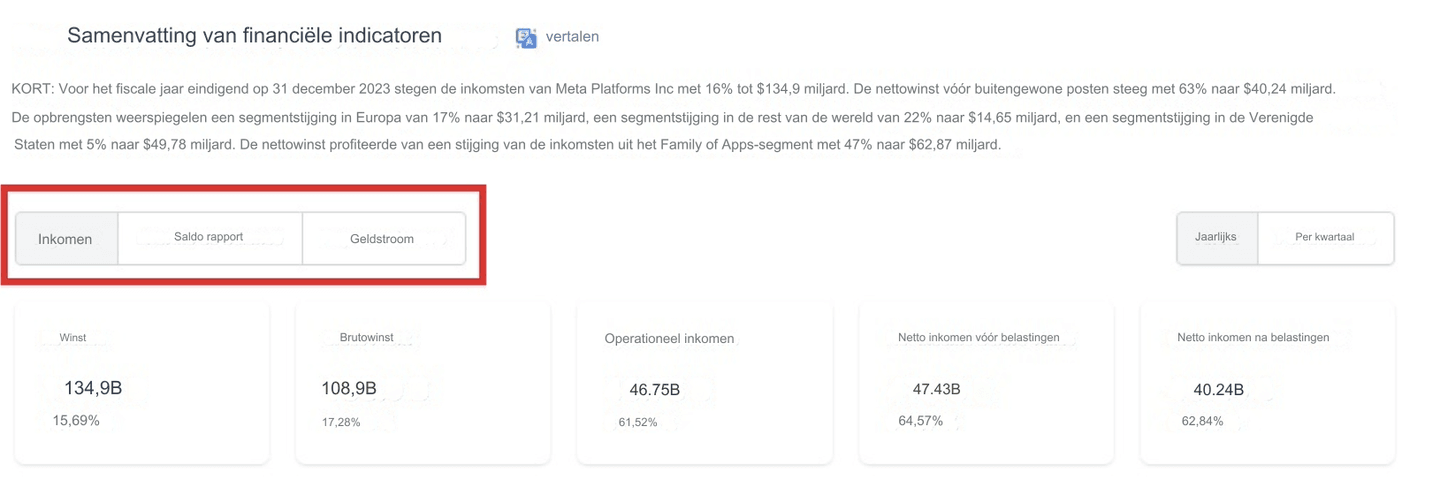

Voorbeeld in de Berekening van de EPS: Meta 2023.

Om te zien hoe deze berekening praktisch wordt uitgevoerd, gaan we dit doen met de resultaten van Meta Platforms van 2023.

Om de nettowinst per aandeel (EPS) van Meta (voorheen bekend als Facebook) voor het jaar 2023 te berekenen, hebben we twee belangrijke stukken informatie nodig:

- De totaal nettowinst van Meta voor het jaar 2023 = 39,098 miljard dollar.

- Het gemiddeld aantal gewone aandelen in omloop gedurende dezelfde periode = 2629 miljoen aandelen.

Met deze gegevens zou de berekening van de EPS zijn:

Deze informatie kunnen we halen uit de broker Freedom24, in hun fundamentele informatie rapporten voor bedrijfsanalyse:

Dus, in het geval van Meta hebben we het volgende:

- Nettowinst: van $39,098 miljard

- Gemiddeld aantal gewone aandelen in omloop: van 2,629 miljoen voor Meta in 2023.

- Alles bij elkaar, zou de nettowinst per aandeel (EPS) ongeveer $14.87/aandeel zijn.

Dit betekent dat Meta voor elk gewoon aandeel in omloop een nettowinst van $14.87 genereerde in het jaar 2023.

Stel dat je bijvoorbeeld aan het einde van 2023 een aandeel van Meta Platforms bezit, dan is de nettowinst die je toekomt (die het bedrijf heeft gegenereerd met dat aandeel) $14.87. Dit betekent echter niet dat dit het bedrag is dat je als aandeelhouder zult ontvangen. Hier komen we bij het verschil tussen dividend per aandeel en winst per aandeel. Laten we het bekijken.

👉 Voor meer informatie over de broker, laat ik je achter met zijn review: Freedom24 meningen Nederland - Veiligheid, commissies, platform en meningen

Verschil Tussen Dividenden (per aandeel) en Winst per Aandeel

Het concept van Winst per Aandeel (WPA) en dat van Dividend per Aandeel (DPA) zijn fundamenteel in financiële analyse en investering, maar het is belangrijk te begrijpen dat ze verschillende realiteiten vertegenwoordigen voor aandeelhouders.

Winst per Aandeel (WPA)

De winst per aandeel (WPA), zoals we hebben uitgelegd, is een maatstaf voor de winstgevendheid van een bedrijf. Het wordt berekend als de nettowinst gedeeld door het aantal gewone aandelen in omloop. Deze indicator toont hoeveel winst het bedrijf genereert per aandeel, maar geeft niet noodzakelijkerwijs aan hoeveel geld aan de aandeelhouders wordt uitbetaald. De WPA is een indicator van de effectiviteit waarmee een bedrijf zijn middelen gebruikt om winst te genereren.

Dividend per Aandeel (DPA)

De DPA, daarentegen, is het bedrag dat aan aandeelhouders wordt uitgekeerd uit de winsten van een bedrijf, per aandeel dat ze bezitten. Dit vertegenwoordigt het werkelijke rendement dat aandeelhouders rechtstreeks ontvangen en kan in de vorm van contant geld zijn of, in sommige gevallen, extra aandelen (dividenden in aandelen). Dividenden worden vastgesteld en uitgekeerd door de raad van bestuur van het bedrijf en kunnen lager zijn dan de gegenereerde winst per aandeel.

WPA vs. DPA. Belangrijke verschillen

Terwijl de BPA de totale prestaties van het bedrijf weerspiegelt in termen van winst per aandeel, geeft de DPA aan hoeveel van die winst direct aan de aandeelhouders wordt uitgekeerd. De BPA kan hoog zijn, maar de DPA kan laag zijn of zelfs nul als het bedrijf besluit geen dividenden uit te keren.

Samengevat, terwijl de BPA een maatstaf is voor de operationele efficiëntie van een bedrijf en zijn vermogen om winst te genereren, is de DPA een weerspiegeling van het dividendbeleid van het bedrijf en hoeveel van die winst direct aan de aandeelhouders wordt teruggegeven. Het verschil tussen deze twee cijfers is cruciaal om te begrijpen hoe een bedrijf zijn middelen beheert en hoe het zijn aandeelhouders beloont.

Andere Soorten WPA

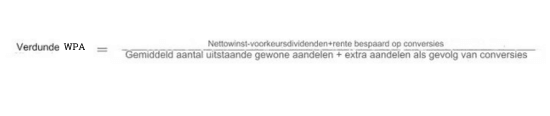

Naast de gewone Winst per Aandeel (BPA) zijn er andere varianten die verschillende financiële en structurele aspecten van een bedrijf belichten. De meest opvallende zijn de Winst per Voorkeursaandeel en de Verwaterde Winst per Aandeel. Laten we deze concepten eenvoudig definiëren en hun bijbehorende formules geven.

Winst per Voorkeursaandeel

De Winst per Voorkeursaandeel verwijst naar het deel van de nettowinst van een bedrijf dat is toegewezen aan elk voorkeursaandeel. Voorkeursaandelen zijn een type aandelen dat meestal vaste dividendrechten heeft ten opzichte van gewone aandelen, maar niet dezelfde stemrechten. De formule om de Winst per Voorkeursaandeel te berekenen hangt af van de specifieke voorwaarden van dergelijke aandelen, maar over het algemeen ligt de focus op de voorkeursdividenden.

Verwaterde Winst per Aandeel

De Verwaterde Winst per Aandeel breidt het concept van BPA uit door rekening te houden met alle mogelijke aandelen die kunnen worden omgezet in gewone aandelen, waardoor het totale aantal uitstaande aandelen wordt beïnvloed en de BPA wordt verlaagd.

Dit omvat opties op aandelen, warrants, converteerbare aandelen en andere soorten converteerbare effecten. De verdunning toont het "slechtst mogelijke scenario", ervan uitgaande dat alle converteerbare effecten worden omgezet in gewone aandelen. De formule voor de verwaterde WPA is:

Aangepaste WPA

Sommige bedrijven rapporteren een aangepaste WPA die uitzonderlijke of niet-terugkerende elementen uitsluit, zoals herstructureringskosten, winsten of verliezen op de verkoop van activa, of effecten van significante wijzigingen in de belastingwetgeving. Deze maatregel probeert een duidelijker beeld te geven van de reguliere operationele winstgevendheid van het bedrijf.

Operationele WPA

In dit geval ligt de focus op de winst gegenereerd door de voortdurende operaties van het bedrijf, exclusief niet-operationele inkomsten en uitgaven, en biedt het een kijkje in de pure operationele prestaties van het bedrijf.

De specifieke formules voor deze soorten WPA kunnen variëren afhankelijk van de aanpassingen die het bedrijf maakt om bepaalde financiële elementen uit te sluiten of op te nemen in de berekening. Het idee achter deze aanpassingen is om een nauwkeuriger beeld te geven van de winstgevendheid en operationele prestaties van het bedrijf, om beleggers te helpen beter geïnformeerde beslissingen te nemen.

Waarvoor Dient de Winst per Aandeel (WPA)?

De Winst per Aandeel (WPA) is een cruciale financiële maatstaf die dient voor verschillende belangrijke doeleinden in de analyse en besluitvorming voor zowel beleggers als het management van een bedrijf. De relevantie strekt zich uit over verschillende aspecten van financiële analyse en bedrijfsstrategie. Hieronder leg ik elk punt van het nut uitgebreider uit:

Evaluatie van Bedrijfsprestaties

De WPA biedt een duidelijke en beknopte maatstaf voor de rendabiliteit van een bedrijf in verhouding tot het aantal uitstaande gewone aandelen.

Door de nettowinst beschikbaar voor gewone aandeelhouders te delen door het gemiddeld aantal uitstaande aandelen, biedt de WPA een basis voor het beoordelen van de efficiëntie waarmee een bedrijf winst genereert uit zijn activiteiten.

Vergelijking Tussen Bedrijven

de WPA is vooral nuttig voor het vergelijken van de rendabiliteit tussen verschillende bedrijven binnen dezelfde sector of industrie, zelfs als ze in grootte verschillen.

Door de winsten te standaardiseren op basis van elk aandeel, maakt de WPA een eerlijke en gelijke vergelijking mogelijk, waardoor beleggers kunnen identificeren welke bedrijven meer waarde genereren voor de aandeelhouders.

Basis voor Waarderingsanalyse

De WPA is een essentieel onderdeel in verschillende aandelenwaarderingsmodellen, waaronder het dividenddiscontomodel en het winstwaarderingsmodel.

Deze modellen gebruiken de WPA als een sleutelfactor om de eerlijke waarde van een aandeel te bepalen. Bijvoorbeeld, de prijs/winst verhouding (P/W of PER in het Engels), een van de meest gevolgde indicatoren op de financiële markten, gebruikt de WPA in de noemer om te beoordelen of de prijs van een aandeel in lijn is met de onderliggende winsten.

Indicator van Potentiële Dividenden

Hoewel de WPA niet direct de dividenden bepaalt, geeft het een indicatie van het vermogen van een bedrijf om in de toekomst dividenden uit te betalen.

Een bedrijf met een hoge en groeiende WPA heeft meer flexibiliteit om de dividenduitkeringen te verhogen, wat aantrekkelijk is voor beleggers die geïnteresseerd zijn in dividendinkomsten.

Bovendien kan de analyse van de WPA samen met de uitkeringsratio (percentage van de winst uitgekeerd als dividend) inzichten bieden over de duurzaamheid van de huidige dividenden van het bedrijf.

Perspectief voor Beleggers en Kredietverstrekkers

Ten slotte dient de WPA als een belangrijke indicator van de financiële gezondheid van een bedrijf voor beleggers en kredietverstrekkers. Een stabiele en groeiende WPA kan het vertrouwen in de lange termijn levensvatbaarheid van het bedrijf vergroten, waardoor de toegang tot financiering onder gunstigere voorwaarden wordt vergemakkelijkt. Aan de andere kant kan een volatiele of dalende WPA een waarschuwingssignaal zijn dat een diepere evaluatie vereist.

Samengevat, de Winst per Aandeel is een veelzijdig instrument dat een cruciale rol speelt in de financiële analyse, strategische planning en investeringsbeslissingen.

Waar Kan Ik de Winst per Aandeel van een Bedrijf Raadplegen?

Om de Winst per Aandeel (WPA) van een bedrijf te vinden, zijn er verschillende betrouwbare bronnen waar beleggers en analisten zich tot kunnen wenden. Voornamelijk wordt de WPA gerapporteerd in:

- Online Financiële Platforms: Websites zoals Investing.com, Yahoo Finance, Tweenvest.com en TIKR.com bieden een breed scala aan financiële gegevens over openbare bedrijven, inclusief de WPA. Echter, bij brokers zoals Freedom24, kunt u toegang krijgen tot een schat aan fundamentele informatie via hun rapporten.

- Jaar- en Kwartaalverslagen van het Bedrijf zelf: Deze documenten zijn een primaire bron van financiële informatie en bevatten uitgebreide details over de financiële prestaties van het bedrijf, inclusief de nettowinst en het aantal uitstaande aandelen, waarmee je de WPA kunt berekenen.

Freedom24 heeft de belangrijkste fundamentele waarderingsrapporten.

Opmerking: Hoewel online financiële platforms zeer nuttige hulpmiddelen zijn, is het belangrijk om te onthouden dat ze soms fouten of onnauwkeurigheden kunnen bevatten in kritieke gegevens zoals de Winst per Aandeel (WPA). Om deze reden raad ik ten zeerste aan, indien mogelijk, deze gegevens te vergelijken met de originele bronnen: de jaarlijkse en kwartaalrapporten van de bedrijven zelf.

Zijn er Momenten Waarop de WPA Misleidend Kan Zijn?

De Winst per Aandeel (WPA) zoals elk analyse-instrument, heeft beperkingen en kan onder bepaalde omstandigheden een onvolledig of misleidend beeld geven van de financiële gezondheid van een bedrijf. Hier zijn enkele van deze beperkingen:

Houdt geen rekening met schulden

De BPA richt zich op de nettowinst die beschikbaar is voor aandeelhouders zonder rekening te houden met de kapitaalstructuur van het bedrijf, inclusief zijn schuldniveau. Een bedrijf met een hoge schuld kan een gunstige BPA genereren vanwege de financiële hefboomwerking, maar dit voordeel gaat gepaard met een groter risico. Schulden kunnen de financiële kosten verhogen en het vermogen van het bedrijf om zijn winsten te handhaven in perioden van economische stress of stijgende rentetarieven in gevaar brengen.

Effect van Aandeleninkoopprogramma's

De aandeleninkoopprogramma's kunnen de BPA kunstmatig verhogen door het aantal uitstaande aandelen te verminderen, waardoor de winsten robuuster lijken op een per aandeel basis. Hoewel dit vertrouwen kan weerspiegelen in het management over de onderliggende waarde van het bedrijf, kan het ook een tactiek zijn om de BPA-prestaties te verbeteren zonder echte groei in de operationele winstgevendheid.

Negeert de Kwaliteit van de Winsten

De BPA maakt geen onderscheid tussen winsten gegenereerd door voortdurende operaties en die afkomstig zijn van niet-terugkerende of buitengewone gebeurtenissen, zoals de verkoop van een activa. Dit betekent dat een tijdelijke stijging van de BPA op lange termijn mogelijk niet duurzaam is. De kwaliteit van de winsten, verwijzend naar hoe herhaalbaar en operationeel ze zijn, is cruciaal voor het beoordelen van de echte financiële gezondheid van het bedrijf.

Volatiliteit van de Inkomsten

De WPA kan volatiel zijn, vooral in industrieën die gevoelig zijn voor economische schommelingen, regelgevende veranderingen of productcycli. Deze volatiliteit kan ervoor zorgen dat de WPA een minder betrouwbare indicator is van de lange termijn financiële gezondheid. Beleggers moeten de consistentie van de WPA over de tijd en de context van de industrie overwegen bij het beoordelen van de prestaties van een bedrijf.

Weerspiegelt geen investering in groei

De WPA kan ook misleidend zijn in het geval van groeiende bedrijven die hun winsten herinvesteren in het bedrijf in plaats van ze uit te keren als dividenden. Deze bedrijven kunnen een lagere WPA laten zien vanwege hun focus op lange termijn expansie en ontwikkeling, verhoogde investeringen in innovatie en ontwikkeling (R&D) of marketing en positionering, wat verkeerd kan worden geïnterpreteerd als een teken van zwakte.

In welk soort bedrijven is de winst per aandeel een goede maatstaf om te overwegen?

De Winst per Aandeel (WPA) is een winstgevendheidsmaatstaf die bijzonder nuttig en relevant kan zijn voor het beoordelen van bepaalde soorten bedrijven. Hier leg ik uit in welke soorten bedrijven de WPA de neiging heeft om een goede maatstaf voor winstgevendheid te zijn en waarom:

- Bedrijven met stabiele en voorspelbare operaties, zoals nutsbedrijven, basisconsumptiegoederen en sommige gezondheidsgebieden, kunnen een Winst per Aandeel (WPA) tonen die meer representatief is voor hun werkelijke winstgevendheid.

- Bedrijven met weinig of geen schulden in hun kapitaalstructuur hebben de neiging om hun operationele winstgevendheid nauwkeuriger weer te geven via de WPA.

- Bedrijven met weinig buitengewone of niet-operationele winsten of verliezen bieden een WPA die meer representatief is voor hun reguliere operationele prestaties. In deze gevallen weerspiegelt de WPA de inkomsten gegenereerd door hun kernactiviteiten.

- Bedrijven met relatief eenvoudige kapitaalstructuren, dat wil zeggen, die voornamelijk gewone aandelen hebben zonder een groot aantal converteerbare waarden, opties of warrants, hebben minder risico op verwatering, waardoor de WPA een nauwkeuriger beeld geeft van de winst per aandeel.

- Volwassen bedrijven die hun fase van versnelde groei hebben voltooid en zich nu richten op het genereren van winst en mogelijk het uitbetalen van dividenden, hebben de neiging om een WPA te hebben die hun winstgevendheid adequaat weerspiegelt.

Kortom, hoewel de WPA een nuttige maatstaf voor winstgevendheid kan zijn in deze contexten, is het cruciaal om niet uitsluitend op deze maatstaf te vertrouwen bij het nemen van investeringsbeslissingen. Het is belangrijk om de WPA te overwegen in de context van andere financiële maatstaven, zoals de vrije kasstroom, de schuldgraad, de kwaliteit van de winsten, en de markt- of industrietrends, om een volledig begrip te krijgen van de financiële gezondheid en vooruitzichten van een bedrijf.